27 septembre 2018⇒ Catégories Publications Analyse rétroactive des prévisions de change [FR] Back testing of the currency forecasts [EN]

15 juillet 2017⇒ Catégories Dans la presse KERIUS Finance dans OPTION FINANCE / Taux négatifs : couvrir ou pas ?

12 avril 2017⇒ Catégories Publications Yuan / Renminbi : Le risque va-t-il augmenter ? [FR] Yuan / Renminbi : Will the risk increase ? [EN]

3 janvier 2017⇒ Catégories Dans la presse KERIUS Finance dans DAF MAG / Il est encore temps de se couvrir contre la remontée des taux d’intérêt

11 novembre 2016⇒ Catégories Publications Taux d’intérêts: 35 ans de baisse. Et maintenant ? Est-il utile de couvrir sa dette ?

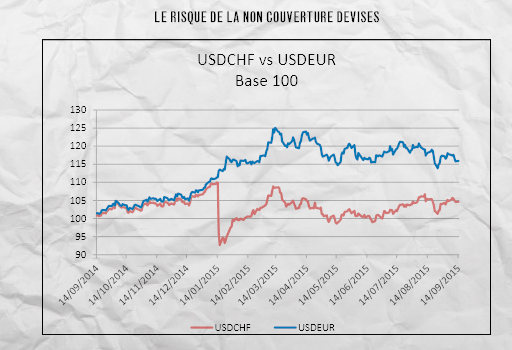

12 octobre 2016⇒ Catégories Dans la presse KERIUS Finance dans DAF MAG / Risque de change : pour quelle monnaie est-il judicieux d’envisager une couverture ?

1 février 2016⇒ Catégories Dans la presse KERIUS Finance dans MARKET / couverture des devises, un must de la gestion actif-passif

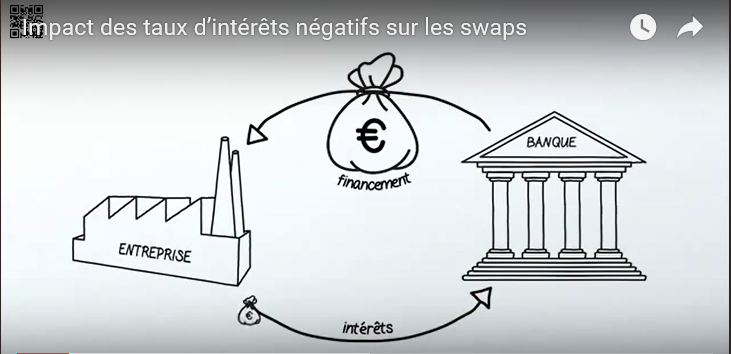

22 avril 2015⇒ Catégories Publications Impact inattendu des taux d’intérêts négatifs sur les swaps [FR] The unexpected impact of negative rates on swaps [EN]

23 mars 2015⇒ Catégories Publications Périlleuse transition du yuan chinois vers les taux de change flottants [FR] Hazardous transition of the chinese yuan to free-floating exchange [EN]