MARCHÉ DES CHANGES

L’euro s’est nettement renforcé face au franc suisse, après l’assouplissement de la politique monétaire annoncé par la Banque nationale suisse.

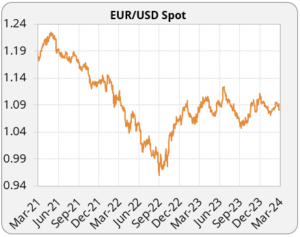

USD : Le dollar s’est renforcé face aux principales devises mondiales, bénéficiant d’une baisse surprise des taux en Suisse, qui a mis en évidence les divergences entre la politique monétaire de la Réserve fédérale américaine et celles d’autres banques centrales. Les taux de change se présentent comme suit : l’EUR/USD est à 1,0792. L’USD/GBP est à 0,7932. L’USD/CHF est à 0,9059.

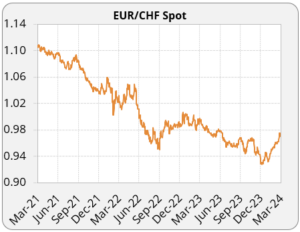

EUR : Après l’annonce de la baisse des taux par la BNS, l’euro a considérablement renforcé sa position par rapport au franc suisse, atteignant son niveau le plus élevé depuis juillet dernier. Il a néanmoins enregistré son niveau le plus faible en trois semaines face au dollar américain. Les taux de change sont les suivants : EUR/USD à 1,0792, EUR/CHF à 0,9776, et EUR/GBP à 0,85598.

CHF : Le pas franchi par la BNS n’a pas tardé à produire ses premiers effets sur la devise helvétique, celle-ci fléchissant nettement face au dollar et à l’euro. Le franc suisse a perdu environ 1,7 % par rapport au dollar cette semaine et près de 6,8 % depuis le début de l’année. Le taux de change EUR/CHF est à 0,9776, tandis que l’USD/CHF se situe à 0,9059.

GBP : La livre sterling a chuté la semaine dernière, atteignant son niveau le plus bas en un mois, suite à la déclaration de la Banque d’Angleterre de maintenir ses taux d’intérêt inchangés. Les taux de change sont actuellement à 0,85598 pour l’EUR/GBP et à 0,7932 pour l’USD/GBP.

JPY : Alors que le taux de change entre le dollar et le yen a montré une tendance à la hausse depuis le début du mois de mars, la devise japonaise est tombée à son plus bas niveau face à l’euro depuis 2008, malgré l’annonce par la Banque du Japon de la fin de sa politique monétaire de taux négatifs. Actuellement, l’USD/JPY se situe à 151,41 et l’EUR/JPY à 163,34.

|  |

TAUX D’INTÉRÊTS

Les anticipations de taux remontent : les données macroéconomiques plus robustes que prévu.

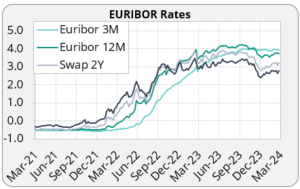

Zone euro : Au mois de mars, la Banque centrale européenne a maintenu sa politique monétaire restrictive, adoptant une démarche prudente malgré une baisse de l’inflation et une pression croissante pour une réduction des taux d’intérêt. Le taux de dépôt de référence est conservé à son pic de 4 %, une décision inchangée depuis octobre, à l’issue de la réunion du Conseil des gouverneurs. Christine Lagarde a insisté sur l’importance de rester vigilante face aux données influant sur l’inflation. Le taux swap à 5 ans contre Euribor 3M est à 2,6344 %, tandis que le taux swap à 10 ans contre Euribor est à 2,5878 %.

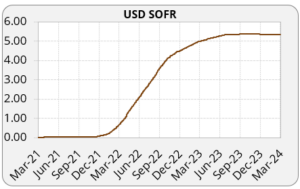

États-Unis : En mars 2024, la Réserve fédérale américaine a choisi de ne pas modifier le taux des fonds fédéraux, le maintenant entre 5,25 % et 5,5 %, une constance observée pour la cinquième réunion consécutive, et un sommet inégalé depuis plus de 22 ans. Jerome Powell a souligné l’engagement de la FED à lutter contre l’inflation, désormais en baisse mais toujours au-dessus de l’objectif de 2 %, en notant par ailleurs la résilience de l’économie et du marché du travail. Tout en ouvrant la porte à de futures baisses de taux, éventuellement dès juin, la FED adopte une posture prudente, privilégiant une approche fondée sur l’analyse des données économiques. Malgré un contexte de taux élevés, la croissance économique demeure solide, mais la FED insiste sur la nécessité d’observer une baisse durable de l’inflation avant d’agir. Cette attitude mesurée a été bien accueillie par les marchés, qui anticipent des réductions de taux en 2024, en soulignant toutefois l’importance de données économiques supplémentaires pour confirmer cette tendance. Le taux swap à 5 ans est à 4.004 %, tandis que le taux à 10 ans est à 3,8626 %.

Suisse : La Banque nationale suisse a annoncé une baisse surprenante de son taux directeur à 1,5 %, motivée par des prévisions d’inflation qui devraient rester sous les 2 % à moyen terme. Cette décision fait suite à une tendance à la baisse de l’inflation, avec un taux de 1,2 % enregistré en février. Les prévisions d’inflation ont été révisées à la baisse pour les prochaines années : on s’attend à 1,4 % en 2024 et à 1,2 % en 2025, avec une première estimation pour 2026 à 1,1 %. La banque anticipe une croissance économique modeste de 1 % pour cette année et met en garde contre une incertitude significative liée principalement à un ralentissement de l’économie mondiale. Elle note également un affaiblissement du dynamisme sur les marchés hypothécaires et immobiliers, tout en soulignant les risques persistants dans ces secteurs. Cette annonce entraîne une hausse de L’EUR/CHF.

Royaume-Uni : Pour la cinquième fois d’affilée depuis août dernier, la Banque d’Angleterre a choisi de garder son taux directeur à 5,25 %. Malgré une unique voix dissonante en faveur d’une réduction, le Comité de politique monétaire, suivant l’exemple de la Réserve fédérale américaine, maintient une approche prudente face à l’inflation, avec pour objectif de la limiter à 2 % sur le long terme. Cette décision survient en dépit d’une récente baisse de l’inflation à 3,4 %, reflétant une tendance à la baisse due notamment à des facteurs externes affectant les prix de l’énergie et des biens. La banque souligne l’impact de sa politique monétaire restrictive sur l’économie et le marché du travail, mais note que des signes de persistance de l’inflation demeurent. Ainsi, la Banque d’Angleterre s’engage à maintenir une politique monétaire stricte jusqu’à ce que l’inflation revienne de manière durable à l’objectif de 2 %. Le taux swap à 5 ans est de 3.8523 %, tandis que le taux swap à 10 ans est de 3,6909 %.

Japon : La Banque du Japon (BoJ) a mis fin à huit ans de taux d’intérêt négatifs, marquant la première hausse des taux d’intérêt dans le pays depuis près de deux décennies. Cependant, les taux restent proches de zéro, avec un taux directeur qui se situe dans une fourchette de 0 à 0,1 %. « Nous sommes revenus à une politique monétaire normale ciblant les taux d’intérêt à court terme, comme les autres banques centrales », a déclaré le gouverneur de la BoJ, Kazuo Ueda, lors d’une conférence de presse après la décision. « Si l’inflation tendancielle augmente un peu plus, cela pourrait entraîner une hausse des taux à court terme », a-t-il ajouté, mais sans commenter le calendrier ou le rythme des futures hausses de taux. Cela inverse une politique qui imposait une commission de 0,1 % sur certaines réserves excédentaires détenues par les institutions financières à la banque centrale.

|  |

MATIÈRES PREMIÈRES

Le marché pétrolier ainsi que les produits agricoles sont en hausse.

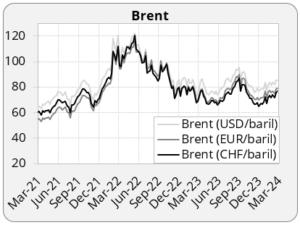

Pétrole : Les prix du pétrole sont en hausse. Cette hausse résulte des préoccupations concernant une offre mondiale restreinte, causée en partie par l’escalade des conflits au Moyen-Orient ainsi qu’entre la Russie et l’Ukraine. En parallèle, la diminution du nombre de plates-formes pétrolières aux États-Unis a ajouté une pression supplémentaire sur la montée des prix. Les contrats à terme sur le Brent ont grimpé à 85.82 $ le baril, et ceux sur le pétrole brut américain à 81.03 $ le baril.

Produits agricoles : Les prix du cacao s’envolent. Ils ont plus que doublé depuis le début de l’année en raison de mauvaises récoltes et de la demande accrue des transformateurs. Les contrats à terme sur le blé de Chicago ont également atteint des niveaux record en raison des inquiétudes concernant les récoltes françaises et des tensions en mer Noire. De leur côté, les cours du soja et du maïs ont légèrement baissé.

Métaux industriels : Le prix du cuivre monte depuis le début de l’année, même s’il a connu une petite rechute sur la fin de mois. En effet, les principaux producteurs chinois évoquent des plans de réduction de la production de cuivre, avec un risque de déficit d’approvisionnement sur le marché mondial. Cependant, les récentes données chinoises ont démontré que les stocks de cuivre dans le pays ont augmenté, indiquant que l’offre demeure robuste. Les contrats à terme sur le cuivre à trois mois sur la bourse des métaux de Londres se positionnent à environ 8 911 $ la tonne.

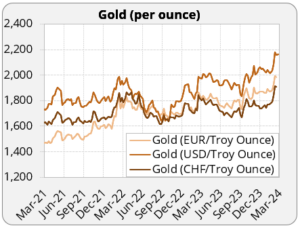

Métaux précieux : L’or continue de fleurter avec ses plus hauts niveaux en dépit d’une petite baisse à la suite de la baisse surprise des taux d’intérêt de la Banque nationale suisse. La force du dollar, avec les anticipations des investisseurs sur l’inflation et les taux d’intérêt aux États-Unis, pèse également sur le métal jaune. En cette fin de mois, le prix de l’or s’élève à 2 169 $ l’once, alors que les contrats à terme sur l’or atteignent 2 170 $ l’once. Cependant, le dérapage du déficit du gouvernement français pourrait déclencher chez les investisseurs une incitation à acheter de l’or, ou bien même à se tourner vers la cryptomonnaie.

Bitcoin : Les spéculateurs et les investisseurs continuent de se ruer sur le bitcoin. La peur des dérapages budgétaires et l’érosion du pouvoir d’achat des monnaies des principales économies occidentales attisent les fièvres spéculatrices. Le bitcoin oscille autour de 70 000 USD.

|  |

Cette lettre de marché a été rédigée en date du 28/03/2024

FOREIGN EXCHANGE MARKET

The euro strengthened significantly against the Swiss franc, after the easing of the monetary policy announced by the Swiss National Bank.

USD : Le dollar s’est renforcé face aux principales devises mondiales, bénéficiant d’une baisse surprise des taux en Suisse, qui a mis en évidence les divergences entre la politique monétaire de la Réserve fédérale américaine et celles d’autres banques centrales. Les taux de change se présentent comme suit : l’EUR/USD est à 1,0792. L’USD/GBP est à 0,7932. L’USD/CHF est à 0,9059.

EUR : Après l’annonce de la baisse des taux par la BNS, l’euro a considérablement renforcé sa position par rapport au franc suisse, atteignant son niveau le plus élevé depuis juillet dernier. Il a néanmoins enregistré son niveau le plus faible en trois semaines face au dollar américain. Les taux de change sont les suivants : EUR/USD à 1,0792, EUR/CHF à 0,9776, et EUR/GBP à 0,85598.

CHF : Le pas franchi par la BNS n’a pas tardé à produire ses premiers effets sur la devise helvétique, celle-ci fléchissant nettement face au dollar et à l’euro. Le franc suisse a perdu environ 1,7 % par rapport au dollar cette semaine et près de 6,8 % depuis le début de l’année. Le taux de change EUR/CHF est à 0,9776, tandis que l’USD/CHF se situe à 0,9059.

GBP : La livre sterling a chuté la semaine dernière, atteignant son niveau le plus bas en un mois, suite à la déclaration de la Banque d’Angleterre de maintenir ses taux d’intérêt inchangés. Les taux de change sont actuellement à 0,85598 pour l’EUR/GBP et à 0,7932 pour l’USD/GBP.

JPY : Alors que le taux de change entre le dollar et le yen a montré une tendance à la hausse depuis le début du mois de mars, la devise japonaise est tombée à son plus bas niveau face à l’euro depuis 2008, malgré l’annonce par la Banque du Japon de la fin de sa politique monétaire de taux négatifs. Actuellement, l’USD/JPY se situe à 151,41 et l’EUR/JPY à 163,34.

| |

INTEREST RATES

Rate expectations rise: macroeconomic data stronger than anticipated.

Eurozone: In March, the European Central Bank maintained its restrictive monetary policy, proceeding with caution despite a decrease in inflation and increasing pressure for a cut in interest rates, which remain at historically high levels. The benchmark deposit rate is kept at its record high of 4%, a decision unchanged since October, following the meeting of the Governing Council. Christine Lagarde emphasized the importance of staying vigilant regarding data affecting inflation. The 5-year swap rate against Euribor 3M stands at 2,6344 %, while the 10-year swap rate against Euribor is at 2,5878 %.

United States: In March 2024, the U.S. Federal Reserve decided not to change the federal funds rate, keeping it between 5.25% and 5.5%, a consistency seen for the fifth consecutive meeting and a peak unmatched in over 22 years. Jerome Powell highlighted the Fed’s commitment to fighting inflation – which, although decreasing, remains above the 2% target –, noting the resilience of the economy and labor market. While leaving the door open to potential rate cuts, possibly as early as June, the Fed adopts a cautious stance, favoring an approach based on the analysis of economic data. Despite high interest rates, economic growth remains strong, but the Fed insists on the need to observe a sustained fall in inflation before taking action. This measured attitude has been well received by the markets, which anticipate rate reductions in 2024, though underscoring the importance of additional economic data to confirm this trend. The 5-year swap rate is at 4.004 %, while the 10-year swap rate is at 3,8626 %.

Switzerland: The Swiss National Bank has announced a surprising reduction of its key interest rate to 1.5%, driven by inflation forecasts expected to remain below 2% in the medium term. This move follows a downward trend in inflation, with a rate of 1.2% recorded in February. Inflation forecasts have been revised downwards for the coming years, anticipating 1.4% in 2024 and 1.2% in 2025, with an initial estimate for 2026 at 1.1%. The bank anticipates modest economic growth of 1% for this year and warns of significant uncertainty, primarily due to a slowdown in the global economy. It also notes a weakening momentum in the mortgage and real estate markets, while highlighting the ongoing risks in these sectors. Following this announcement, the EUR/CHF has appreciated at 0.9776.

UK: For the fifth consecutive time since last August, the Bank of England has decided to keep its key interest rate at 5.25%. Despite a lone dissenting voice in favor of a reduction, the Monetary Policy Committee, following the lead of the U.S. Federal Reserve, maintains a cautious approach towards inflation, aiming to limit it to 2% over the long term. This decision comes in spite of a recent drop in inflation to 3.4%, reflecting a downward trend due to external factors affecting energy and goods prices. The bank highlights the impact of its restrictive monetary policy on the economy and labor market, while noting signs of persistent inflation. Thus, the Bank of England commits to upholding a strict monetary policy until inflation sustainably returns to the 2% target. The 5-year swap rate stands at 3.8523 %, while the 10-year swap rate is at 3,6909 %.

Japan: The Bank of Japan (BoJ) has concluded its practice of negative interest rates after eight years, initiating the nation’s first hike in interest rates in almost two decades. Nevertheless, the rates are still hovering around zero, with the policy rate now established in a range of 0 to 0.1%. BoJ Governor Kazuo Ueda, during a press briefing following the decision, mentioned: « We’ve shifted back to a conventional monetary policy that focuses on controlling short-term interest rates, similar to what is done by other central banks. » He further added that a slight increase in trend inflation could prompt a rise in short-term interest rates, although he refrained from specifying when or at what pace future rate hikes might occur. This move discontinues a previous policy that applied a 0.1% fee on certain surplus reserves that financial institutions held at the central bank.

| |

COMMODITIES

The oil market as well as agricultural products are on the rise.

Oil: Oil prices are increasing. This rise results from concerns about a restricted global supply, partly caused by escalating conflicts in the Middle East as well as between Russia and Ukraine. Simultaneously, the decrease in the number of oil rigs in the United States has added extra pressure to the rising prices. Futures on Brent crude have climbed to $85.82 a barrel, and those on American crude oil to $81.03 a barrel.

Agricultural products: Cocoa prices are soaring. Prices have more than doubled since the start of the year due to poor harvests and increased demand from processors. Futures on Chicago wheat have also reached record levels due to concerns about French harvests and tensions in the Black Sea. Meanwhile, soybean and corn prices have slightly decreased.

Industrial metals: The price of copper has been rising since the beginning of the year, even though it experienced a slight setback at the end of the month. Indeed, major Chinese producers are discussing plans to reduce copper production, with a risk of a supply shortage on the global market. However, recent Chinese data have shown that copper stocks in the country have increased, indicating that the supply remains robust. Futures on copper for three months on the London Metal Exchange are around $8,911 a ton.

Precious metals: Gold continues to flirt with its highest levels despite a small drop following the surprise interest rate cut by the Swiss National Bank. The strength of the dollar, along with investors’ expectations regarding inflation and interest rates in the United States, also weighs on the yellow metal. At the end of this month, the price of gold stands at $2,169 an ounce, while futures on gold reach $2,170 an ounce. However, the slippage of the French government’s deficit could trigger among investors an incentive to buy gold, or even to turn to cryptocurrency.

Bitcoin: Speculators and investors continue to flock to bitcoin. The fear of budgetary slippages and the erosion of the purchasing power of the currencies of the main Western economies are fueling speculative fevers. Bitcoin is oscillating around 70,000 USD.

| |

This newsletter was written on the 28/03/2024