Lettre de marché - Décembre 2025

Devises : Le dollar oscille fortement et le yen poursuit sa chute

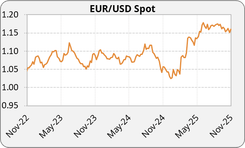

Euro : L’euro a oscillé tout au long du mois de novembre, pris entre un dollar affaibli par des indicateurs américains décevants et un contexte européen moins porteur. L’EURUSD est resté volatil mais s’est légèrement redressé en fin de mois, revenant vers 1,16. La BCE a confirmé un statu quo monétaire pour la troisième réunion consécutive et devrait maintenir ses taux inchangés en 2026, tandis que le ralentissement industriel allemand s’est accentué (PMI manufacturier à 48,4). Malgré une révision à la hausse des prévisions de croissance de la Commission européenne pour 2025 (+1,3 % contre 0,9 % auparavant), l’euro n’a pas trouvé de soutien durable, les investisseurs restant prudents face aux incertitudes budgétaires européennes et aux tensions persistantes sur les prix des services et de l’alimentation.

Dollar américain : Le dollar a connu un mois de novembre contrasté. D’abord soutenu par un retour temporaire vers les actifs refuges et par l’absence de statistiques durant le long shutdown, il a ensuite perdu du terrain à mesure que les données économiques retardées étaient publiées. Les ventes au détail n’ont progressé que de 0,2 %, les pertes d’emplois se sont intensifiées, et l’inflation des producteurs est restée modérée (+0,3 %). Ces chiffres, combinés à des commentaires accommodants de plusieurs responsables de la Fed, ont nettement renforcé les anticipations d’une baisse de taux en décembre : les marchés intègrent désormais près de 80 % de probabilité d’une baisse des taux alors que d’autres jugent qu’il n’y a pas d’urgence à réduire encore les taux directeurs, au motif que l’inflation reste supérieure à l’objectif de 2 %.

Livre sterling : La livre a évolué sans tendance marquée en novembre, l’EURGBP restant globalement autour de 0,88 malgré un calendrier économique chargé au Royaume-Uni. La présentation du Budget 2025 par la Première ministre Reeves a soutenu la livre et ramené l’EURGBP à 0,87. L’Office de responsabilité budgétaire a confirmé une économie plus faible qu’attendu, avec des prévisions de croissance revues en baisse. Côté macroéconomie, le chômage est monté à 5 % et l’inflation a ralenti à 3,6 %, renforçant les anticipations d’une baisse du taux directeur de la Banque d’Angleterre en décembre.

Yen : Le yen a connu un mois très volatile face à l’euro, permettant à l’EURJPY de dépasser 180 pour la première fois. Cette dynamique reflète surtout la faiblesse persistante du yen, malgré les tentatives répétées des autorités japonaises pour freiner sa dépréciation. Tout au long du mois, Takuji Aida, conseiller du Premier ministre Sanae Takaichi, le gouverneur de la Banque du Japon Kazuo Ueda et la ministre des Finances Satsuki Katayama ont affirmé que Tokyo restait prêt à intervenir si la chute du yen venait à menacer l’économie. Les marchés ont également souligné que les périodes de faible liquidité, en particulier autour de Thanksgiving aux États-Unis, pouvaient constituer des fenêtres d’intervention possibles, ce qui a brièvement calmé la volatilité. Mais ces signaux n’ont pas suffi à inverser la tendance. Le yen reste pénalisé par le vaste plan de relance budgétaire annoncé en octobre et par une politique monétaire toujours très accommodante, même si certains responsables envisagent désormais un relèvement de taux.

Yuan : Le yuan s’est renforcé en novembre, l’USDCNY repassant sous 7,07, un plus haut de treize mois pour la devise chinoise. Ce mouvement reflète à la fois un climat diplomatique plus apaisé, après un appel entre Donald Trump et Xi Jinping confirmant des avancées commerciales et la reprise prévue des visites bilatérales dès 2026, et une action plus ferme de la Banque populaire de Chine (PBoC). La PBoC a en effet continué de soutenir la devise en fixant un midpoint quotidien plus fort, autour de 7,0796, son niveau le plus solide depuis octobre 2024. La demande saisonnière de fin d’année, les entreprises convertissant davantage de dollars pour régler leurs obligations, a également apporté un soutien ponctuel. Le yuan a enfin profité d’un dollar affaibli par les anticipations croissantes d’une baisse des taux de la Fed en décembre. Les marchés attendent désormais la réunion du Politburo et la Conférence centrale de travail économique, qui préciseront les priorités macroéconomiques pour 2026.

Taux d’intérêt : La FED devrait baisser. La BCE maintiendra le status quo.

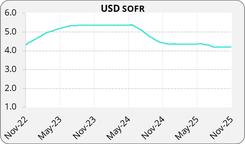

États-Unis : Le mois de novembre a signé la fin du shutdown et le retour des données économiques pour orienter les décisions de la Fed après le flou d’octobre. Le compte rendu de la dernière réunion de la Fed a révélé un comité profondément divisé : certains membres estiment qu’une baisse du taux directeur dès décembre est nécessaire pour accompagner un marché du travail qui montre des signes d’essoufflement, tandis que d’autres considèrent que l’inflation reste trop élevée pour justifier une baisse rapide. Les marchés ont nettement révisé leurs anticipations au fil du mois : la probabilité d’une baisse de 0,25 % est passée d’environ 40 % au début de novembre à plus de 80 % au moment de la réouverture du gouvernement. Le rapport sur l’emploi de septembre, publié avec plusieurs semaines de retard à cause du shutdown, a montré une création de 119 000 emplois, supérieure aux attentes, mais aussi une hausse du chômage à 4,4 %, son plus haut niveau depuis 2021. Les autres statistiques retardées ont brossé un tableau similaire d’une économie en ralentissement modéré : les prix à la production ont progressé de 0,3 % en septembre, un rebond porté par l’énergie et l’alimentation, tandis que les ventes au détail n’ont augmenté que de 0,2 %, leur rythme le plus faible en quatre mois.

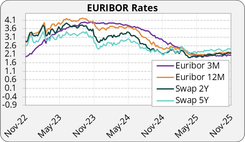

Zone euro : Dans la zone euro, la Banque centrale européenne a maintenu une position prudente et laissé ses taux inchangés pour la troisième fois consécutive. L’inflation d’octobre, mesurée par l’indice harmonisé des prix à la consommation (HICP), a été confirmée à 2,1 % pour l’indice global et 2,4 % pour la composante sous-jacente, c’est-à-dire hors énergie et alimentation. Ces niveaux rapprochent l’inflation de la cible de 2 %, mais ne suffisent pas à enclencher une nouvelle baisse de taux. La BCE considère que l’économie reste soutenue par un marché du travail robuste et par les mesures budgétaires en cours, ce qui milite pour une stabilité prolongée des taux. Les marchés envisagent désormais une première hausse seulement à partir de mi-2027, contre fin 2026 auparavant.

Royaume-Uni : La Banque d’Angleterre a maintenu son taux directeur à 4 %, mais son discours s’est fait plus prudent face au net ralentissement de l’économie. L’inflation poursuit son repli et plusieurs indicateurs comme le recul de la confiance des ménages, la stagnation de l’activité et les pressions budgétaires renforcent l’idée qu’un cycle de baisse des taux pourrait débuter dès décembre. La présentation du Budget 2025 a renforcé l’incertitude, avec plusieurs mesures susceptibles de peser sur le pouvoir d’achat : gel prolongé des seuils d’impôt sur le revenu, hausse de la fiscalité sur l’épargne, et réforme du « salary sacrifice », qui sera soumis aux cotisations sociales au-delà de 2 000 £ par an à partir de 2029. Très critiquée, cette mesure pourrait réduire l’attractivité de l’épargne retraite et alourdir la charge fiscale pour une grande partie des salariés.

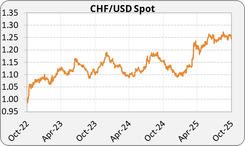

Suisse : En Suisse, la contraction de 0,5 % du PIB au troisième trimestre s’explique largement par l’impact des droits de douane américains, qui avaient été relevés jusqu’à 39 % sur plusieurs produits suisses. Leur réduction récente à 15 % apporte un certain répit aux exportateurs, mais les effets négatifs du choc initial continuent de peser sur l’activité.

Autres régions : Au Canada, la Banque centrale a indiqué qu’une baisse des taux n’était pas envisagée à court terme : l’inflation globale est revenue à 2,2 %, tandis que l’inflation sous-jacente demeure proche de 3 %. En Australie, la Banque centrale a également maintenu son taux directeur à 3,6 %, optant pour une approche prudente compte tenu d’un environnement économique encore tendu.

Matières premières : Or et métaux en hausse, pétrole sous pression géopolitique

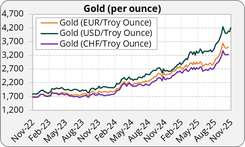

Or : Le prix de l’or s’est stabilisé autour de 4 150 dollars l’once, proche d’un plus haut de deux semaines, porté par les données économiques américaines retardées qui renforcent les anticipations d’une baisse des taux de la Fed en décembre. L’or continue ainsi de bénéficier d’un contexte mêlant faiblesse du dollar, ralentissement économique et achats soutenus des banques centrales asiatiques, même si les signes d’un apaisement entre la Russie et l’Ukraine limitent pour l’instant tout mouvement haussier plus marqué, en réduisant la demande pour les actifs refuges.

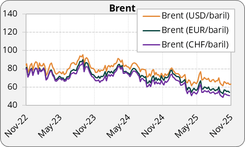

Pétrole : Le Brent a poursuivi sa baisse vers 62,5 dollars le baril, revenant à son plus bas niveau en cinq semaines, sous l’effet combiné d’un marché déjà excédentaire et de signaux de plus en plus clairs d’un possible accord de paix entre la Russie et l’Ukraine. Les discussions menées à Genève ont été qualifiées de « presque finalisées » par le président américain Donald Trump, tandis que Kiev évoque un bon début en vue d’un accord. La perspective d’une levée partielle des sanctions sur le brut russe accentue les inquiétudes de surabondance, à un moment où la production mondiale continue de dépasser la consommation. À court terme, les prix restent également volatils, pris entre l’espoir d’une baisse des taux de la Réserve fédérale, favorable à la demande, et la possibilité de voir revenir sur le marché des volumes russes aujourd’hui bloqués. Malgré cela, les investisseurs demeurent focalisés sur l’issue du dossier russo-ukrainien, considéré comme l’élément clé pour la trajectoire du pétrole en fin d’année.

Argent et platine : L’argent a dépassé 52 dollars l’once, retrouvant un plus haut de deux semaines grâce à la montée des anticipations d’une baisse de taux de la Fed en décembre. Le platine a suivi la même trajectoire, dépassant 1 570 dollars l’once et se rapprochant de ses plus hauts du mois. Le métal bénéficie à la fois de la perspective d’une baisse des taux, d’une offre mondiale limitée et d’une demande robuste dans les secteurs automobile et hydrogène. Depuis le début de l’année, il affiche une hausse d’environ 70 %, soutenu à la fois par sa dimension industrielle et par un regain d’intérêt en tant qu’actif refuge.

Focus géopolitique : le Venezuela au centre d’une nouvelle phase de tensions

Le mois de novembre a été marqué par un durcissement notable de la position américaine envers Caracas, avec la désignation du réseau Cartel de los Soles comme organisation terroriste étrangère et un renforcement visible de la présence militaire américaine dans les Caraïbes. Washington accuse ce système lié à des hauts responsables du régime Maduro d’alimenter le trafic de drogues, tandis que Cuba dénonce une tentative de changement de régime. Malgré la pression, Nicolás Maduro ne montre aucune intention de quitter le pouvoir : entre la menace de poursuites judiciaires, la dépendance de l’armée au régime et l’absence de véritable option d’exil, le maintien au pouvoir apparaît pour lui comme la seule option viable. Dans ce contexte, le pétrole reste son principal levier. La production, stabilisée autour de 1,1 million de barils par jour, est largement orientée vers la Chine, mais pourrait être réallouée vers les États-Unis ou l’Europe en cas de négociations. Les sanctions américaines compliquent ces ajustements et ajoutent de la volatilité : un accord politique augmenterait l’offre de brut, tandis qu’une escalade militaire la réduirait. Pour l’instant, les marchés retiennent surtout le scénario d’une offre globale abondante, ce qui continue de peser sur les prix du Brent.

Cette lettre de marché a été rédigée en date du 28/11/2025.

NOTRE Équipe Vous accompagne

Kerius Finance réunit une équipe d’experts passionnés, dédiée à l’analyse, la gestion et l’optimisation des risques financiers. Notre approche repose sur la transparence, la rigueur et l’écoute, afin de comprendre précisément vos enjeux et de vous apporter des solutions sur mesure.