Lettre de marché - Janvier 2026

Devises : Ajustement des devises au rythme des banques centrales

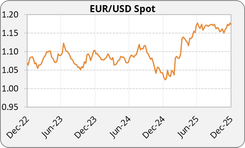

EURUSD : Décembre a confirmé un affaiblissement structurel du dollar, dans le sillage de la baisse des taux de la Réserve fédérale et de la perspective d’une pause monétaire début 2026. Cette évolution a permis à l’euro de s’apprécier progressivement, repassant au-dessus de 1,16 dès la première semaine du mois, puis atteignant la zone de 1,18 en fin de mois, son plus haut niveau depuis l’automne.

Dans ce contexte l’euro a également été soutenu par le positionnement prudent mais ferme de la Banque centrale européenne, qui a maintenu ses taux inchangés en décembre, avec un taux de refinancement principal à 2,15 % et un taux de dépôt à 2,0 %. Christine Lagarde a réaffirmé l’absence de trajectoire prédéfinie pour les taux et une approche strictement dépendante des données, dans un contexte d’incertitude élevée.

EURGBP : Face à la livre sterling, l’EURGBP est resté élevé, évoluant autour de 0,87–0,88 sur l’ensemble du mois. La devise britannique a été pénalisée par une économie en stagnation et une dégradation du marché du travail, malgré la décision de la Banque d’Angleterre d’abaisser son taux directeur de 25 points de base à 3,75 %, son plus bas niveau depuis 2022. Cette baisse, la première depuis août, a toutefois été décidée dans un cadre plus partagé que prévu, cinq membres du comité ayant voté en faveur de la baisse des taux contre quatre pour un statu quo. Ce vote moins accommodant qu’anticipé a conduit les marchés à revoir à la baisse leurs attentes de nouvelles réductions de taux à court terme.

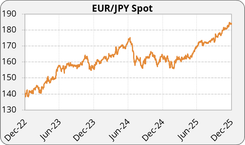

EURJPY : En Asie, l’EURJPY a évolué entre 181 et 182 sur l’ensemble du mois. Le yen est resté sous pression en début de mois avant de se renforcer après la décision de la Banque du Japon de relever son taux directeur de 25 points de base à 0,75 %, un plus haut depuis 1995. Cette décision, conforme aux attentes, marque la poursuite d’une normalisation graduelle de la politique monétaire japonaise.

Taux d’intérêt : Entre détente américaine et statu quo européen.

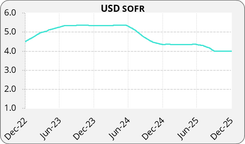

États-Unis : La Fed a abaissé son taux directeur à 3,5–3,75 %, son plus bas niveau depuis 2022, tout en signalant une probable pause monétaire début 2026 afin d’évaluer l’évolution de l’économie. Cette décision a contribué à la détente des conditions financières et à l’affaiblissement du dollar observé sur l’ensemble du mois.

Les données macroéconomiques publiées en fin de mois ont toutefois apporté un signal plus nuancé. Le PIB américain a progressé de 4,3 % en rythme annualisé au troisième trimestre 2025, sa plus forte hausse depuis deux ans, après 3,8 % au trimestre précédent et au-dessus des attentes du marché. Cette accélération reflète principalement la vigueur de la consommation des ménages, la progression des exportations et une contribution accrue des dépenses publiques.

Par ailleurs, l’emploi a montré des signes de stabilisation : les créations de postes ont atteint 64 000 en novembre, après une contraction de 105 000 en octobre et au-dessus des attentes du marché. Les embauches ont été concentrées dans la santé et la construction, tandis que l’emploi fédéral a continué de reculer. Ces éléments confirment la résilience de l’économie américaine et pourraient inciter la Fed à adopter une approche plus prudente sur le rythme des baisses de taux en 2026.

Royaume-Uni : La baisse de taux de la Banque d’Angleterre s’inscrit dans un contexte d’inflation en qui ralentit et de tensions croissantes sur l’activité. Le comité de politique monétaire a indiqué que les futurs ajustements dépendraient étroitement des perspectives d’inflation, tout en reconnaissant que le caractère restrictif de la politique monétaire s’est déjà atténué. Cette communication a conduit les marchés à tempérer leurs anticipations de baisse des taux rapide.

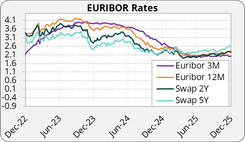

Zone euro : Le statu quo de la BCE s’inscrit dans un contexte d’inflation toujours contrastée selon les pays et d’incertitude économique élevée. Après une remontée marquée des taux en milieu de mois, les marchés se sont ensuite stabilisés, avec le swap Euribor 3 mois à 5 ans autour de 2,50 %. La probabilité d’une hausse de taux à l’horizon 2026 demeure néanmoins significative.

Japon : L’inflation annuelle a légèrement ralenti à 2,9 % en novembre, principalement en raison d’un repli de l’inflation alimentaire, tout en restant au-dessus de la cible. La Banque du Japon anticipe une poursuite des hausses salariales en 2026, soutenue par l’amélioration des profits des entreprises, confortant ainsi la trajectoire de normalisation engagée.

Matières premières : Pétrole en repli, risque géopolitique au Venezuela.

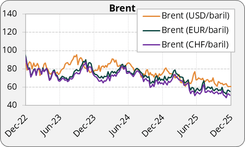

Pétrole : Les prix du pétrole ont nettement reculé sur l’ensemble du mois, le Brent passant de la zone des 63 dollars à moins de 60 dollars le baril, un plus bas depuis plusieurs années. Cette baisse reflète des anticipations croissantes d’excès d’offre en 2026, liées à la hausse de la production mondiale, à la reprise de volumes en provenance d’Irak et à l’accumulation de brut en mer, notamment russe et iranien. Les espoirs de désescalade géopolitique entre la Russie et l’Ukraine ont également contribué à réduire les primes de risque.

Toutefois, la fin du mois et le tout début de l’année 2026 ont été marqués par une montée des tensions au Venezuela, après une opération américaine menée début janvier 2026 ayant conduit à l’arrestation du président Nicolás Maduro. Cette intervention, décidée par l’administration du président Donald Trump, a plongé le pays dans une phase d’incertitude politique et institutionnelle.

Si l’impact immédiat sur les flux pétroliers est resté limité, le Venezuela exportant déjà sous fortes contraintes, cet événement a ravivé les primes de risque géopolitique et contribue à entretenir la volatilité sur le marché de l’énergie, sans remettre en cause à ce stade le scénario central d’excès d’offre à moyen terme.

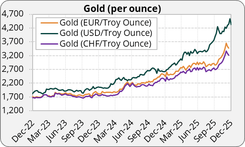

Or : L’or a profité en début de mois de la baisse des taux américains, dépassant temporairement les 4 200 dollars l’once, avant de se stabiliser autour de 4 300 dollars en fin de mois, les investisseurs procédant à des prises de bénéfices.

Argent et cuivre: L’argent a suivi une trajectoire similaire après avoir atteint des sommets historiques. Enfin, le cuivre a reculé en fin de mois, pénalisé par les incertitudes sur la demande chinoise, malgré des contraintes persistantes sur l’offre mondiale.

Cette lettre de marché a été rédigée en date du 05/01/2026.

NOTRE Équipe Vous accompagne

Kerius Finance réunit une équipe d’experts passionnés, dédiée à l’analyse, la gestion et l’optimisation des risques financiers. Notre approche repose sur la transparence, la rigueur et l’écoute, afin de comprendre précisément vos enjeux et de vous apporter des solutions sur mesure.