Lettre de marché - Juin 2026

Devises : un dollar dominant, un euro fragilisé par trois mois de conflit

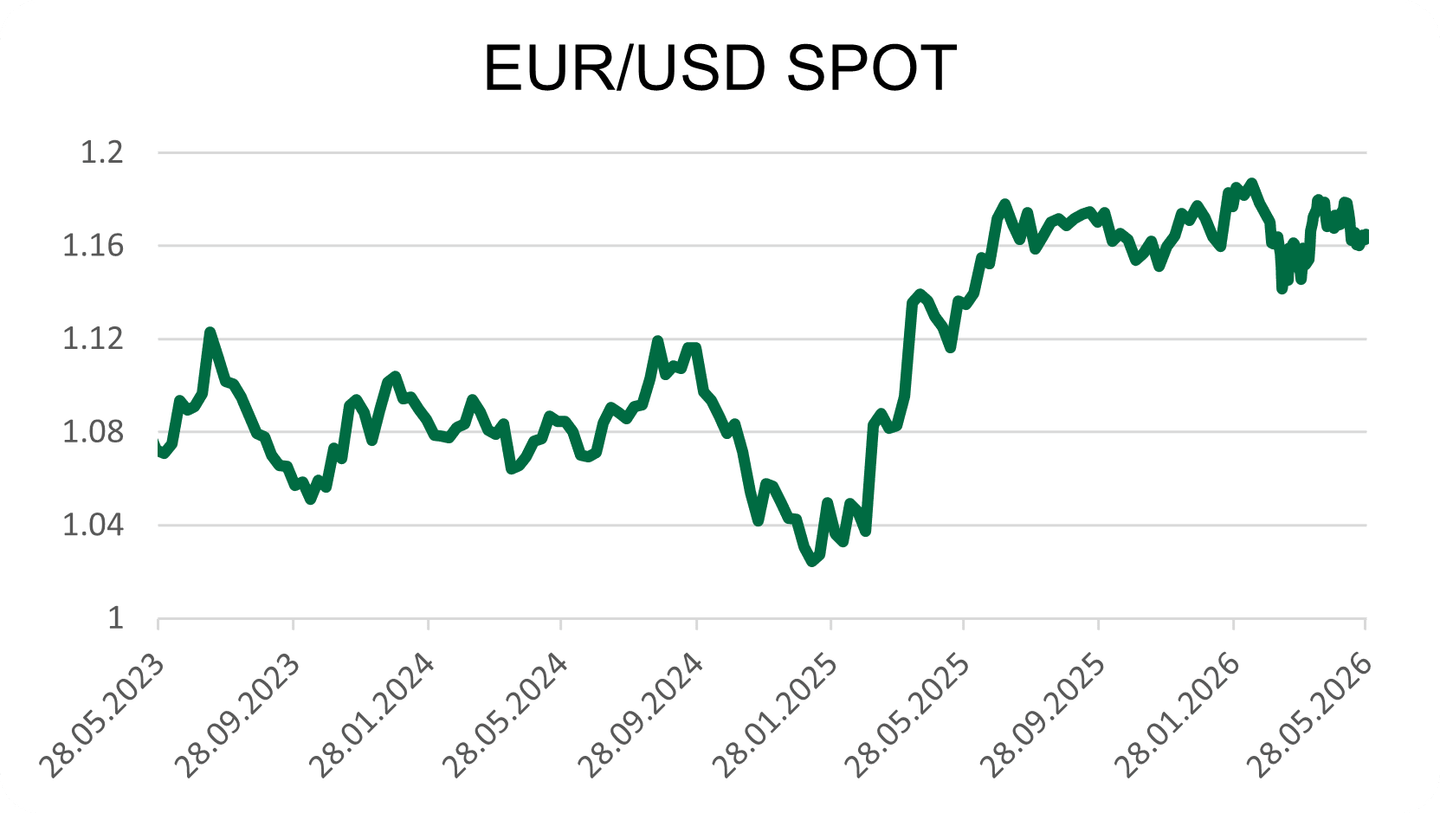

EURUSD : La paire a connu un mois de mai agité, rythmé par les soubresauts du conflit américano-iranien et les anticipations de politique monétaire. La paire a brièvement dépassé 1,1790 en début de mois, portée par l’espoir d’un accord entre les États-Unis et l’Iran, avant de revenir vers 1,1720 puis autour de 1,1600/1,1630 au fil du mois. Trump a déclaré qu'un accord avec l'Iran était largement négocié et serait annoncé prochainement, ce qui a temporairement soutenu l’euro face au dollar, dans un contexte d’amélioration de l’appétit pour le risque. Ces espoirs ont toutefois été rapidement tempérés par la reprise des hostilités : les frappes américaines en Iran ont ravivé l’aversion au risque, renforçant la demande pour le dollar refuge et ramenant l’EURUSD proche d’un plus bas de six semaines. En fin de mois, les négociations entre Washington et Téhéran semblaient toutefois progresser en fin de mois avec un projet d’accord de 60 jours entre Washington et Téhéran, incluant une prolongation du cessez-le-feu, une reprise des discussions sur le nucléaire iranien et une réouverture progressive du détroit d’Ormuz. Le dollar reste soutenu par le niveau élevé des taux américains et une inflation plus forte que prévu, même si le regain d’anticipations de hausse de taux en zone euro a permis à l’euro de se stabiliser autour de 1,1650 dollar en fin de période.

EURGBP : La paire a atteint 0,8720 en milieu de mois dans un contexte de dépréciation de la livre, liée à l'incertitude politique après la contre-performance du Labour et le discours interventionniste de Keir Starmer. Les dernières données britanniques ont réduit les anticipations de hausse de taux de la Banque d'Angleterre : l'inflation a ralenti à 2,8 % en avril (contre 3,3 % en mars) et le PMI des services a fortement reculé à 47,9 en mai (contre 52,7 en avril), traduisant un net ralentissement de l’activité. Ces éléments limitent le potentiel d’appréciation supplémentaire de la livre, l’EURGBP ressortant à 0,8670 en fin de mois.

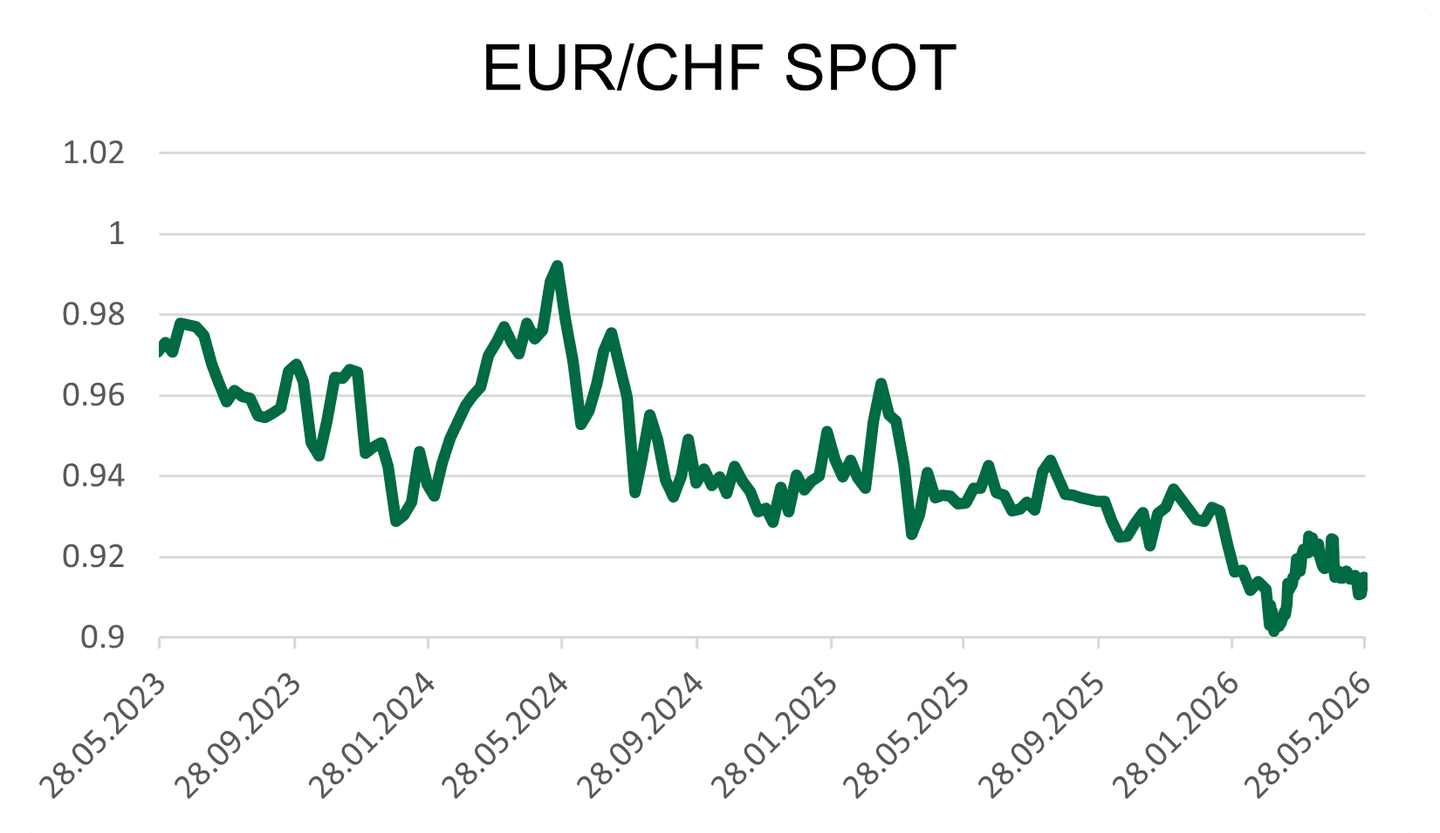

EURCHF : La paire a évolué entre 0,9100 et 0,9170 au cours du mois. L’EURCHF est revenu vers 0,91, sous l’effet d’un regain d’aversion au risque lié aux tensions au Moyen-Orient et aux incertitudes autour du détroit d’Ormuz, qui ont renforcé la demande pour le franc suisse en tant que valeur refuge. La hausse du pétrole a également pesé sur les perspectives de croissance en zone euro, limitant le soutien apporté à l’euro. En parallèle, l’appréciation du franc reste toutefois contenue par la vigilance de la BNS, qui pourrait intervenir en cas de mouvement trop rapide afin d’éviter de pénaliser l’économie suisse. L’euro bénéficie de son côté du niveau encore élevé des anticipations de taux en zone euro.

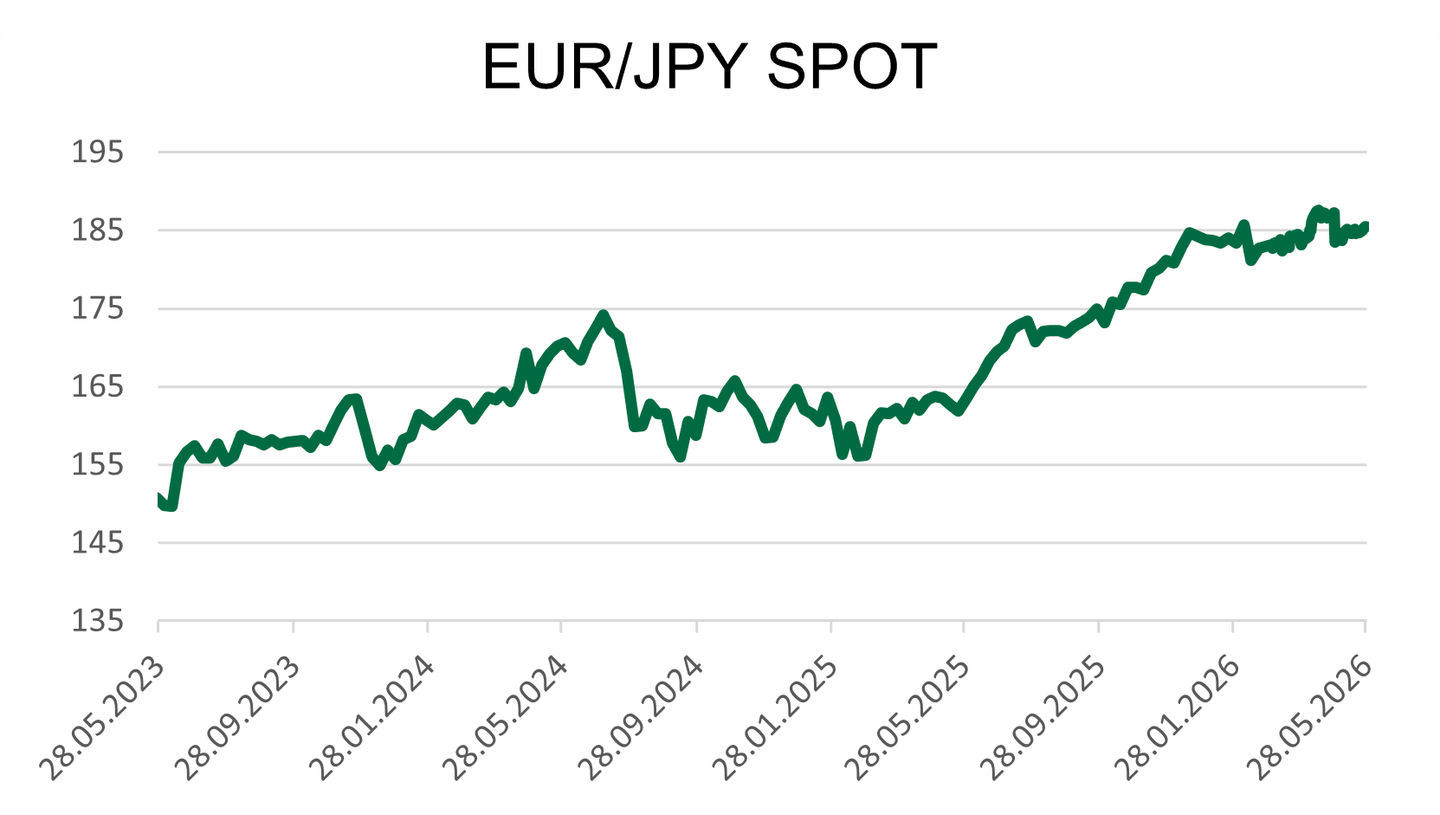

EURJPY : La paire a évolué autour de 185. Elle a été soutenue par l’euro et par les anticipations de hausses de taux de la BCE, tandis que le yen est resté pénalisé par le niveau élevé du pétrole, défavorable à une économie japonaise fortement importatrice d’énergie. Les autorités japonaises restent toutefois particulièrement attentives aux mouvements de change : la ministre des Finances, Satsuki Katayama, a averti que le gouvernement pourrait prendre des mesures décisives en cas de volatilité excessive ou de mouvements spéculatifs sur le yen, dans un contexte de spéculations autour d’une possible intervention sur le marché des changes. En parallèle, le gouverneur de la Banque du Japon, Kazuo Ueda, a également mis en garde contre les risques inflationnistes liés à la hausse des prix du pétrole, sans toutefois signaler clairement une hausse de taux dès la prochaine réunion.

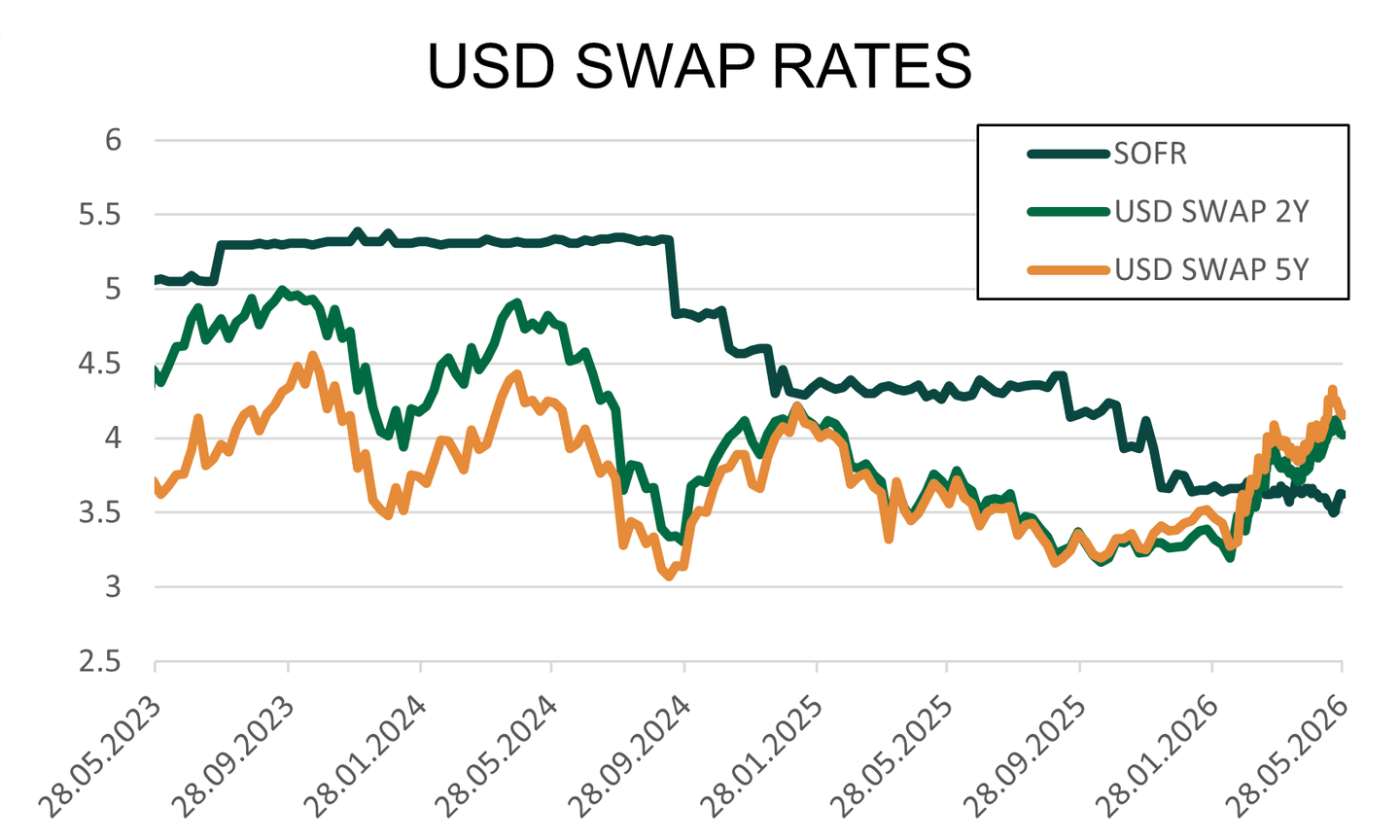

Taux d’intérêt : des banques centrales sous pression face au regain d’inflation énergétique

États-Unis : La Fed a laissé ses taux directeurs inchangés en mai, mais l’accélération de l’inflation a réduit les anticipations de baisse rapide des taux. L’inflation annuelle est ressortie à 3,8 % en avril, contre 3,3 % en mars, principalement sous l’effet de la hausse des prix de l’essence liée au conflit avec l’Iran, tandis que l’inflation sous-jacente est remontée à 2,8 %. Le core PCE, indicateur privilégié par la Fed pour suivre l’inflation sous-jacente, a progressé de 0,2 % sur le mois en avril et de 3,3 % sur un an, restant nettement au-dessus de l’objectif de 2 %. Ces chiffres, combinés à un marché du travail encore résilient, avec 115 000 créations d’emplois et un chômage stable à 4,3 %, limitent la marge de manœuvre de la Fed. La fin du mois a également été marquée par la prise de fonction de Kevin Warsh à la tête de la Fed, en remplacement de Jerome Powell, qui reste gouverneur. Les Minutes de la Fed montrent une banque centrale divisée : plusieurs membres estiment qu’une hausse des taux pourrait devenir nécessaire si l’inflation reste durablement au-dessus de 2 %, tandis que d’autres restent ouverts à des baisses de taux si l’inflation ralentit plus clairement ou si le marché du travail se dégrade.

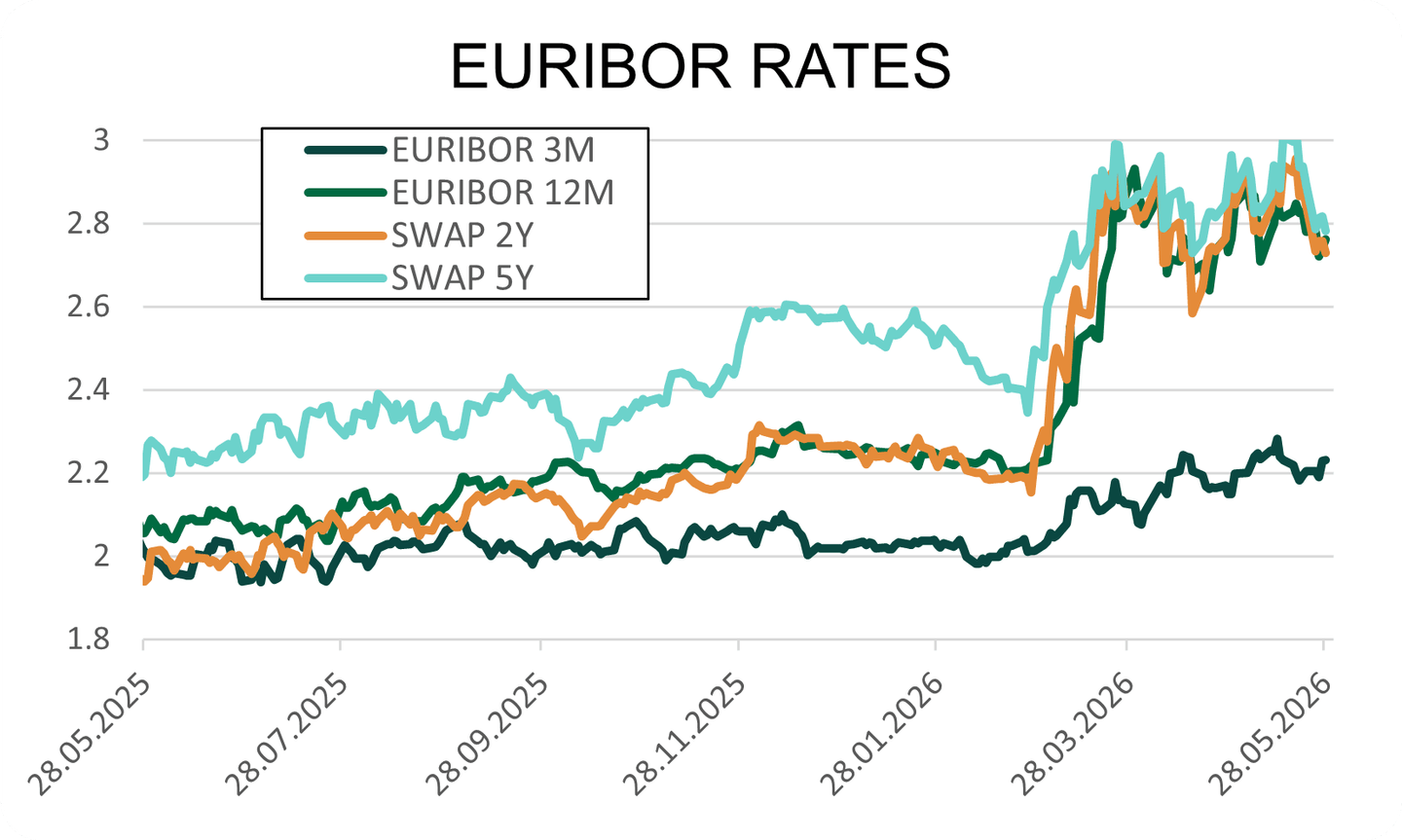

Zone euro : La BCE a maintenu ses taux directeurs inchangés début mai, mais son discours s’est nettement durci face au regain des pressions inflationnistes. Philip Lane, chef économiste de la BCE, et Isabel Schnabel, membre du directoire de la BCE, ont tous deux averti que les pressions inflationnistes étaient actuellement plus élevées que prévu lors des dernières projections de mars. La BCE pourrait ainsi revoir ses prévisions d’inflation à la hausse lors de sa réunion du 11 juin. Isabel Schnabel a notamment affirmé qu’une hausse de taux en juin serait nécessaire, même en cas d’accord de paix avec l’Iran, estimant que le choc énergétique reste trop persistant pour être ignoré. Les derniers chiffres français ont renforcé cette lecture : l’inflation annuelle est remontée à 2,2 % en avril, contre 1,7 % en mars, principalement sous l’effet de l’énergie, tandis que l’inflation harmonisée européenne a atteint 2,5 %, repassant au-dessus de la cible de 2 % de la BCE pour la première fois depuis août 2024. Les marchés monétaires intègrent désormais deux hausses de taux de la part de la BCE cette année. Dans ce contexte, le swap EUR 2 ans ressort autour de 2,72 % et le taux de swap EUR 5 ans autour de 2,78 %.

Japon : L’économie japonaise a surpris positivement au T1 2026, avec une croissance du PIB de 0,5 % en rythme trimestriel, portée par le redressement de la consommation privée, la hausse des investissements publics et surtout la bonne tenue des exportations. Le commerce extérieur s’est nettement amélioré en avril, avec un excédent de 301,9 Mds JPY, soutenu par une progression de 14,8 % des exportations, notamment vers la Chine, les États-Unis, l’ASEAN et l’Union européenne. En parallèle, l’inflation a ralenti à 1,4 % en avril, tout comme l’inflation sous-jacente, désormais sous l’objectif de 2 % de la BoJ, ce qui réduit à court terme la pression pour une hausse des taux rapide. Toutefois, la Banque du Japon reste prudente : la hausse des prix de l’énergie liée au conflit au Moyen-Orient, combinée à la faiblesse du yen, pourrait raviver les pressions inflationnistes dans les prochains mois. Dans ce contexte, la BoJ devrait conserver un biais de hausse de taux, mais avec un calendrier très dépendant de l’évolution du pétrole, du yen et de la demande intérieure.

Royaume-Uni : les taux ont fortement varié au cours du mois. En début de période, les gilts étaient sous pression, avec un 10 ans autour de 5,12 % et un 30 ans à 5,80 %, dans un contexte d’anticipations élevées de hausses de taux de la Banque d’Angleterre. La livre a également été affectée par l’incertitude politique, après la contre-performance du Labour aux élections locales et le discours plus interventionniste de Keir Starmer, qui a ravivé les interrogations sur l’orientation budgétaire du pays. En fin de mois, les dernières données ont changé la perception du marché : l’inflation a ralenti à 2,8 % en avril, tandis que le PMI des services a fortement reculé à 47,9 en mai, contre 52,7 en avril, traduisant un net ralentissement de l’activité. Ces éléments réduisent la pression sur la Banque d’Angleterre pour continuer à relever ses taux. Dans ce contexte, les rendements britanniques ont nettement reculé : le gilt 10 ans est passé à 4,80 % et le 30 ans à 5,52 %.

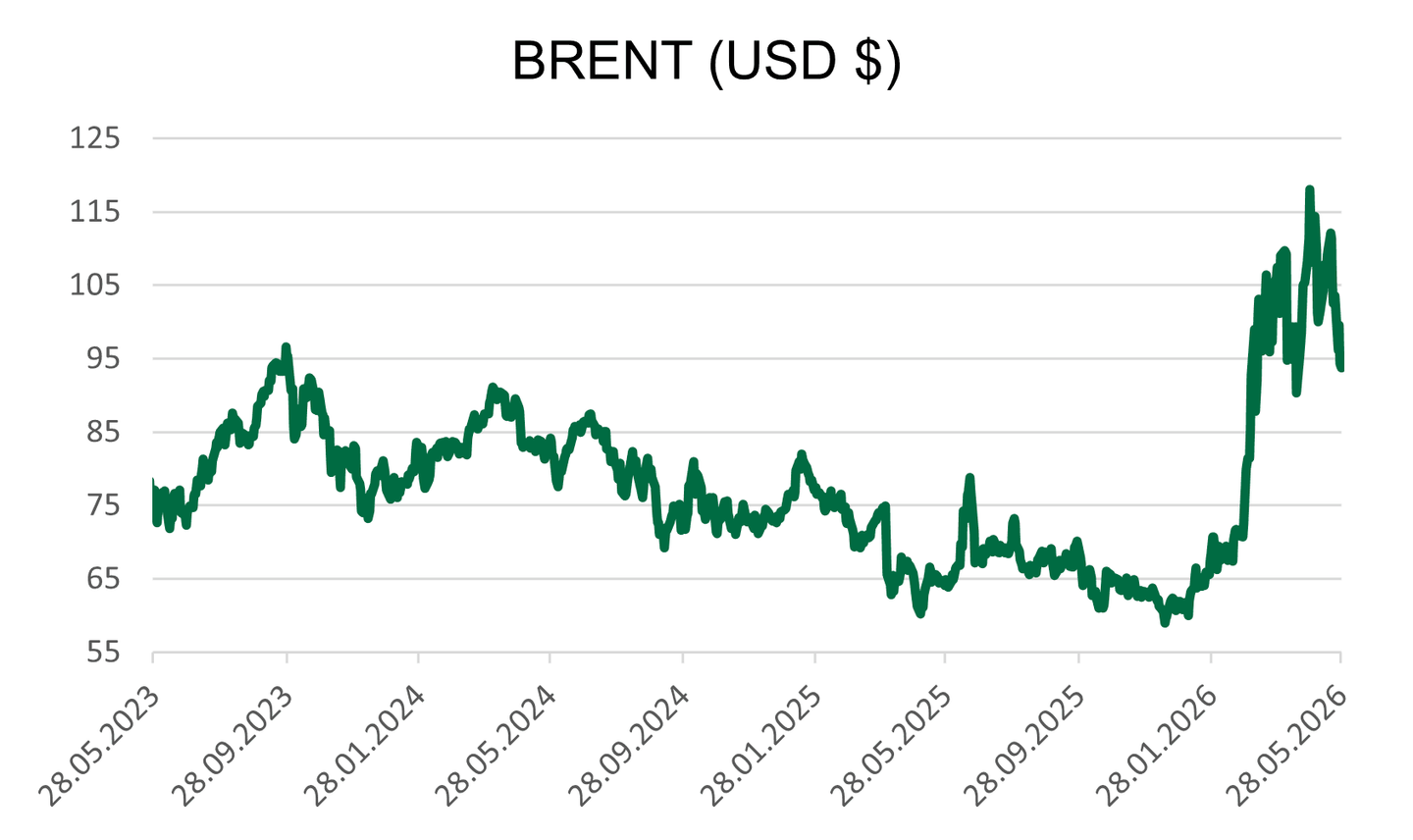

Matières premières : un Brent en baisse sur fond de négociations, mais une incertitude persistante

Pétrole : Le Brent a connu un mois sous haute tension. Il a dépassé 110 dollars en début de mois en raison du blocage du détroit d'Ormuz, avant de reculer. Au moins 33 pétroliers, dont des tankers, ont traversé le détroit avec l'autorisation de l'Iran, tandis qu'environ 240 navires attendaient encore leur passage. L’accord en discussion prévoit une extension du cessez-le-feu de 60 jours, une réouverture progressive du détroit d’Ormuz et un déblocage des tensions maritimes sur les 30 premiers jours, en parallèle de négociations sur le programme nucléaire iranien. Dans ce contexte, le Brent est retombé sous 92 dollars le baril en fin de mois. Trump a cependant averti que les points non résolus incluent les avoirs gelés de l'Iran et sa réticence à garantir un passage sans restriction à travers Ormuz.

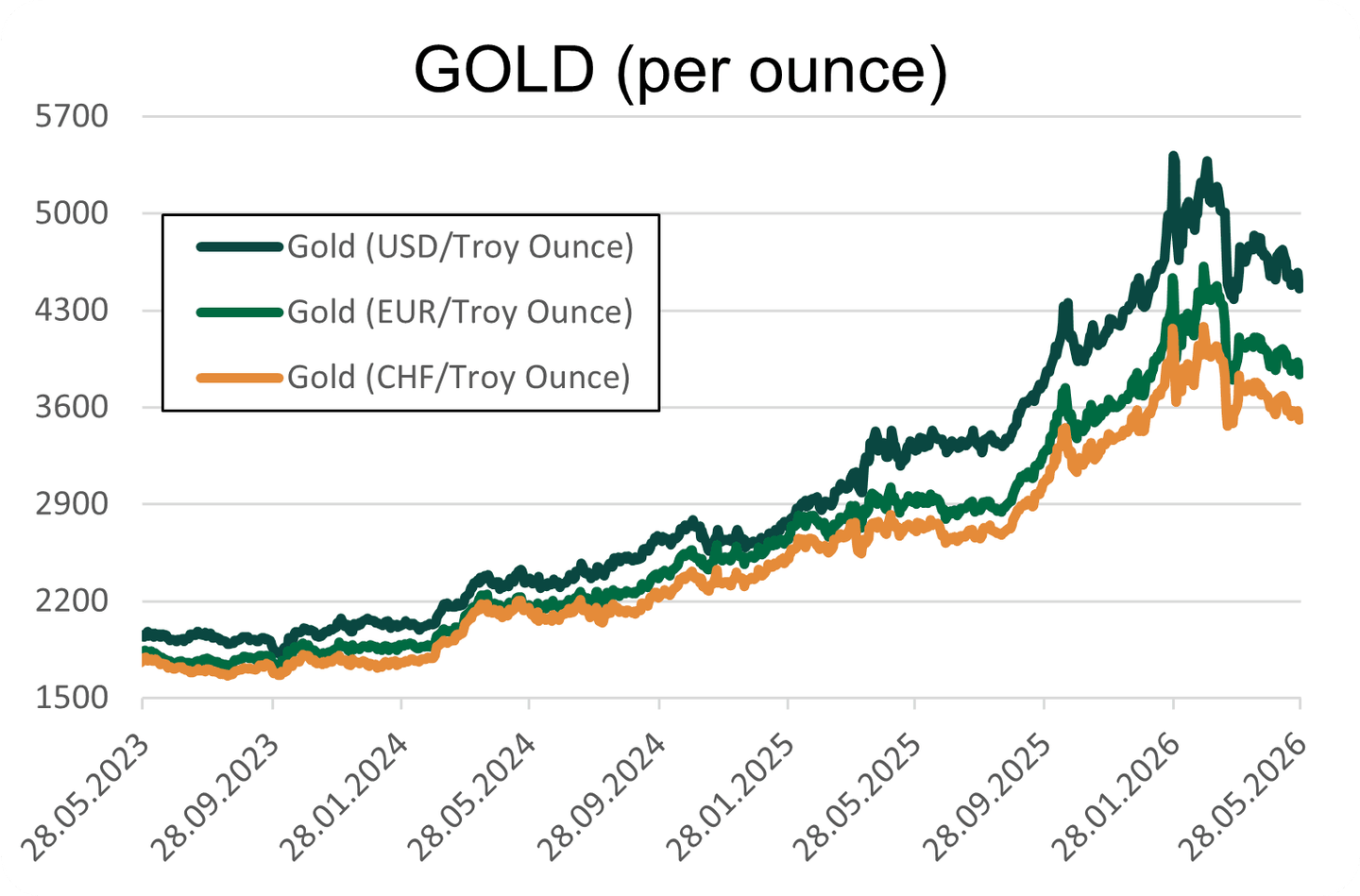

Or : L’or a évolué entre 4 500 et 4 660 dollars l’once avant de repasser sous 4 400 dollars en fin de mois, touchant un plus bas de deux mois. Il s’est ensuite stabilisé autour de 4 500 dollars l’once, partagé entre le soutien lié à l’incertitude géopolitique et la pression exercée par le maintien de taux américains élevés et d’un dollar fort. Les prix restent ainsi près de 15 % en dessous de leurs niveaux du début du conflit, les anticipations de politique monétaire restrictive continuant de peser sur le métal.

Argent : L’argent a également fortement varié, après avoir atteint un plus haut de deux mois proches de 87 dollars l’once, avant de revenir sous 76 dollars en fin de mois. Le métal conserve un soutien de moyen terme grâce à sa composante industrielle, mais reste sensible aux mouvements du dollar, des taux américains et du niveau de risque géopolitique.

Cette lettre de marché a été rédigée le 29/05/2026.

NOTRE Équipe Vous accompagne

Kerius Finance réunit une équipe d’experts passionnés, dédiée à l’analyse, la gestion et l’optimisation des risques financiers. Notre approche repose sur la transparence, la rigueur et l’écoute, afin de comprendre précisément vos enjeux et de vous apporter des solutions sur mesure.