Lettre de marché - Novembre 2025

Devises : Le dollar repart à la hausse suite aux annonces de la FED et de la BCE

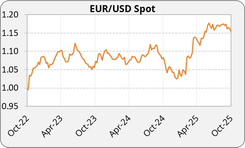

Euro : L’euro s’est imposé comme le principal perdant du mois. Après un bref rebond au début d’octobre, la devise européenne a repris sa tendance baissière face au dollar, tombant sous le seuil des 1,16 USD, son plus bas niveau en deux mois.

Ce repli s’explique principalement par deux facteurs. D’une part, le choc politique en France, marqué par la démission surprise du Premier ministre Sébastien Lecornu et la recomposition du gouvernement Macron, a entraîné un élargissement de la prime de risque souveraine. D’autre part, la prudence de la Banque centrale européenne, qui a maintenu ses taux inchangés pour la troisième fois consécutive, a pesé sur la monnaie unique. L’économie européenne « a continué de croître en dépit du contexte mondial difficile », soutenue par un marché du travail jugé « robuste », des bilans d’entreprises solides et les effets de l’assouplissement monétaire passé, ajoute l’institution. Dans ce contexte de visibilité politique et budgétaire réduite, les investisseurs ont préféré alléger leurs positions longues sur l’euro.

Dollar américain : Le dollar a affiché des mouvements contrastés au cours du mois, alternant phases de repli et rebonds au gré des déclarations de Donald Trump, qui a ravivé le débat sur les droits de douane. Depuis début octobre, le shutdown américain (fermeture partielle des administrations fédérales) avait d’abord pesé sur la devise, les marchés redoutant un affaiblissement de la croissance. Mais à mesure que la situation s’est prolongée, le dollar s’est raffermi, soutenu par la recherche d’actifs liquides et sûrs, ainsi que par la décision de la Réserve fédérale de réduire son taux directeur de 0,25% dans un contexte de ralentissement du marché de l’emploi. L’espoir d’un apaisement des tensions commerciales avec la Chine a également contribué à restaurer la confiance des investisseurs et à soutenir le dollar en fin de mois.

Livre sterling : La livre sterling est restée sous pression en octobre, reculant face aux principales devises après la publication d’une inflation plus faible qu’attendue. L’indice global est resté stable à 3,8% en septembre, tandis que l’inflation sous-jacente a légèrement ralenti à 3,5%, renforçant les anticipations de baisses de taux par la Banque d’Angleterre dès le début de l’année prochaine. L’EURGBP s’est apprécié à 0,88.

Yen : Le yen a poursuivi sa dépréciation face à l’euro (177,6 EURJPY) et au dollar (153,5 USDJPY), la Banque du Japon ayant choisi de maintenir son taux directeur inchangé à 0,5 % malgré une inflation persistante autour de 2,7 %. La victoire de Sanae Takaichi à la tête du Parti libéral-démocrate a renforcé les attentes d’une politique budgétaire expansionniste et d’un maintien de l’approche monétaire ultra-accommodante de la Banque du Japon. Les investisseurs anticipent une possible intervention du ministère des Finances si la devise venait à franchir le seuil des 160 USDJPY, mais pour l’heure, le différentiel de taux avec les États-Unis continue d’exercer une pression structurelle sur le yen.

Yuan : Le yuan est resté stable autour de 7,11 USDCNY, soutenu par la signature de l’accord Trump–Xi à Busan, qui a entraîné une réduction effective des tarifs liés au fentanyl (de 20 % à 10 %) et le report d’un an des restrictions chinoises sur les terres rares. La Banque populaire de Chine a maintenu ses taux directeurs inchangés (3 % à un an, 3,5 % à cinq ans), tandis que ses interventions ciblées ont contribué à limiter la volatilité. Un bref pic à 7,14 a néanmoins été observé avant la signature de l’accord, lors des dernières menaces tarifaires américaines.

Guerre commerciale : Les tensions commerciales ont repris de l’ampleur ce mois-ci, avant de s’apaiser en fin de période avec la rencontre entre Donald Trump et Xi Jinping à Busan. Washington avait initialement menacé d’imposer des droits de douane de 100 % sur les importations chinoises, mais a finalement réduit de moitié les tarifs liés au fentanyl en échange d’un engagement de Pékin à renforcer ses contrôles sur les produits chimiques précurseurs et à reprendre ses achats de soja américain. La Chine a également accepté de retarder d’un an ses nouvelles restrictions sur les exportations de terres rares, un signal d’apaisement salué par les marchés. En parallèle, les États-Unis ont relevé de 10 % les droits de douane sur certains produits canadiens, invoquant la concurrence déloyale dans le secteur industriel, ce qui a brièvement pesé sur la confiance nord-américaine avant l’annonce de la trêve sino-américaine.

Taux d’intérêt : La FED baisse ses taux alors que la BCE maintient sa politique actuelle

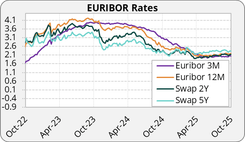

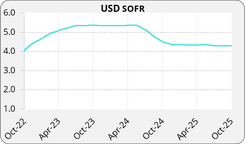

États-Unis : Les taux américains se sont nettement repliés sur la période. Le taux swap à cinq ans est tombé à 3,17 %, en baisse d’environ 20 points de base depuis le début d’octobre. Ce mouvement traduit des anticipations de nouvelles baisses de taux de la Réserve fédérale dans un contexte de ralentissement économique.

Les inquiétudes restent vives autour du secteur bancaire régional, affaibli par des pertes liées à des fraudes présumées et à la dévalorisation de portefeuilles obligataires. Le shutdown prolongé, qui prive la Fed de plusieurs indicateurs macroéconomiques clés, a également pesé sur la confiance.

La Réserve fédérale a abaissé son taux directeur de 0,25 point, à 3,75–4,00 %. Elle a aussi annoncé la fin de la réduction de son bilan à partir du 1er décembre, afin de préserver la liquidité et de soutenir les conditions de financement. Jerome Powell a toutefois insisté sur la prudence du Comité, évoquant la possibilité qu’il s’agisse de la dernière baisse de l’année 2025, compte tenu des divergences internes.

Zone euro : La BCE a maintenu ses taux inchangés pour la troisième réunion consécutive, confirmant une approche prudente dans un contexte de croissance modérée. Le taux de dépôt reste à 2 %, et la présidente Christine Lagarde a déclaré que la banque centrale était désormais dans une « bonne position », l’inflation se rapprochant de la cible. Le taux de swap Euribor 3M à 5 ans est passé de 2,32 % à 2,18 %. Les marchés obligataires européens restent très sensibles au risque politique, notamment en France, où le spread OAT–Bund a atteint un plus haut de dix mois à près de 85 points de base.

Royaume-Uni : L’inflation sous-jacente au Royaume-Uni a légèrement reculé en septembre 2025, à 3,5 % contre 3,6 % le mois précédent. Ce chiffre est inférieur aux attentes du marché, qui tablaient sur 3,7 %, et représente son plus bas niveau depuis le mois de mai. Les marchés monétaires n’anticipent pas de changement majeur lors de la réunion du 6 novembre, le taux implicite ressortant à 3,90 %, ce qui traduit une probabilité limitée de baisse. En revanche, la réunion du 18 décembre marque le point de départ attendu d’un cycle de détente plus clair, avec environ 65 points de base de réduction intégrés par les investisseurs d’ici la fin de l’année.

Autres régions : La BoJ (Bank of Japan) maintient ses taux proches de 0,5 %, mais le marché commence à anticiper une normalisation partielle de la politique monétaire début 2026 si l’inflation reste au-dessus de 2 %.

Matières premières : Pétrole en dents de scie entre surproduction et sanction contre la Russie

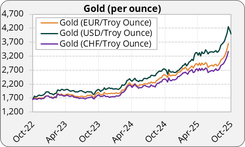

Or : L’or a connu une envolée spectaculaire en octobre, atteignant un record historique à 4 381 $/oz avant de corriger brutalement, signant sa plus forte chute quotidienne depuis 2020 (–6 %). Ce rallye, porté par un dollar plus faible, la baisse des taux d’intérêt, et une demande record des banques centrales (notamment en Chine et en Turquie), a été interrompu par des prises de profit dans un marché devenu fortement suracheté. La correction a été amplifiée par le rebond du dollar, un léger apaisement des tensions sino-américaines et une baisse de la demande physique. Les marchés anticipent toujours une baisse de taux de la Fed en décembre (probabilité de 60 %), un facteur de soutien structurel.

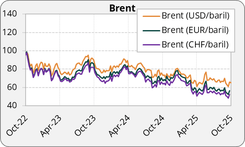

Pétrole : Le Brent a connu un mois d’octobre volatil, tombant brièvement sous les 62 $/baril avant de clôturer autour de 66 $, dans le sillage des sanctions américaines contre Rosneft et Lukoil (deux des plus grands producteurs russes représentant environ la moitié de la production du pays). Ce repli s’explique par la hausse progressive de la production de l’OPEP+, la faiblesse persistante de la demande asiatique notamment en Chine, où les importations ont reculé de 8 % sur un an ainsi que par les prévisions de surplus d’offre pour 2026 publiées par l’AIE. En fin de mois, les cours se sont toutefois redressés, soutenus par le retour des tensions géopolitiques au Moyen-Orient, ravivant les craintes de perturbations d’approvisionnement.

Argent et platine : L’argent a suivi la tendance de l’or, reculant vers 48 $/oz sous l’effet d’un regain d’optimisme sur les négociations sino-américaines, mais conservant son statut de métal précieux et de valeur refuge. Le platine s’est redressé à environ 1 622 $/oz, porté par une demande industrielle solide, notamment dans l’automobile et l’hydrogène, ainsi que par des tensions d’approvisionnement en Afrique du Sud.

Focus Japon:

Le Japon vit un moment historique : le Nikkei 225 vient de franchir les 52 000 points pour la première fois, symbole du retour en force d’une économie longtemps engourdie. Depuis avril, l’indice a bondi de 65 %, porté par un mix de relance budgétaire, de réformes structurelles et d’un yen durablement faible. À peine arrivée au pouvoir, Sanae Takaichi a frappé fort avec un plan de relance de 13,9 trillions de yens, axé sur les infrastructures et l’expansion fiscale. La Première ministre privilégie un couple gagnant : politique budgétaire proactive et monnaie accommodante. Résultat : les salaires progressent, les entreprises réinvestissent, et les investisseurs étrangers affluent.

Mais une inquiétude monte en arrière-plan : celle d’une dérive de la dette publique. Avec un endettement équivalent à près de 260 % du PIB, le Japon reste l’État le plus endetté du monde développé, un équilibre longtemps soutenable grâce à des taux quasi nuls, une forte épargne domestique et une Banque du Japon omniprésente sur le marché obligataire.

Cependant le contexte change. L’inflation revient, la Banque du Japon a déjà relevé son taux directeur à 0,5 %, et les programmes de relance massifs portés par Sanae Takaichi accentuent les besoins de financement public. Si les taux longs venaient à grimper, la charge de la dette pourrait rapidement devenir écrasante.

Dans un tel scénario, la monnaie japonaise serait la première victime. Une dépréciation au-delà de 160 ou 170 yens pour un dollar deviendrait plausible, dopant certes les exportations, mais érodant le pouvoir d’achat intérieur.

Les répercussions ne s’arrêteraient pas aux frontières de l’archipel. En effet, le Japon détient plus de 1 000 milliards de dollars de bons du Trésor américain. En cas de crise domestique, Tokyo pourrait être contraint de vendre massivement ses actifs étrangers pour soutenir sa monnaie ou refinancer sa dette, provoquant une hausse brutale des taux américains et une onde de choc sur les marchés mondiaux. Un yen en chute libre renforcerait par ailleurs le dollar, pénalisant les exportations américaines et accroissant la pression sur les économies émergentes endettées en devise américaine.

Autrement dit, si le Japon venait à dérailler, il ne s’agirait pas seulement d’une crise nationale, mais d’un risque systémique mondial. Dans un environnement déjà saturé de dettes publiques et de politiques monétaires contraignantes, la soutenabilité du modèle japonais devient un baromètre avancé de la stabilité financière globale.

Cette lettre de marché a été rédigée en date du 31/10/2025.

NOTRE Équipe Vous accompagne

Kerius Finance réunit une équipe d’experts passionnés, dédiée à l’analyse, la gestion et l’optimisation des risques financiers. Notre approche repose sur la transparence, la rigueur et l’écoute, afin de comprendre précisément vos enjeux et de vous apporter des solutions sur mesure.