MARCHÉ DES CHANGES

Les devises mondiales évoluent dans un climat incertain.

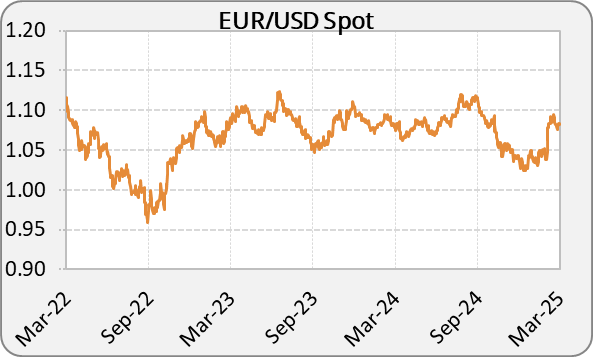

USD : En mars 2025, le dollar américain a perdu du terrain face à l’euro, pénalisé par le ralentissement de l’inflation et la posture attentiste de la FED. Sa trajectoire reste marquée par une forte volatilité, alimentée par des taux directeurs inchangés et des prévisions économiques révisées. Par ailleurs, les annonces de droits de douane par Donald Trump accroissent les incertitudes sur les marchés et renforcent la nervosité des investisseurs.

L’EURUSD s’échange à 1.0822.

EUR : L’euro a affiché une tendance haussière au cours du dernier mois. Cette dynamique s’explique principalement par l’annonce d’un plan de financement pour le réarmement européen, qui augmente la liquidité de l’économie européenne et devrait soutenir la croissance de la zone. Toutefois, un retournement de tendance est observé à la fin du mois de mars, marqué par une légère dépréciation de l’euro face aux potentielles annonces tarifaires de Donald Trump attendues pour le 2 avril. Dans l’ensemble, l’euro reste soumis à une forte volatilité, alimentée par les incertitudes monétaires et les perspectives économiques. L’EURUSD est à 1.0822, l’EURCHF est à 0.9532 et l’EURGBP est à 0.8354.

CHF : Le franc suisse, de son côté, reste relativement stable. Malgré la baisse du taux directeur de la Banque nationale suisse à 0,25 %, soit son niveau le plus bas depuis trois ans, la devise n’a pas montré de fluctuations marquées. Cela reflète la perception persistante du franc suisse comme une valeur refuge, capable d’absorber les chocs externes sans mouvements excessifs. L’EURCHF est à 0.9535 et l’USDCHF à 0.8806.

GBP : La livre sterling a baissé face à l’euro et augmenté face au dollar. Cette évolution fait suite à l’annonce d’un plan de paix pour l’Ukraine élaboré par les dirigeants européens, ainsi qu’à un accord britannique de 1,6 milliard de livres pour soutenir l’Ukraine. La perspective d’une baisse des taux plus lente au Royaume-Uni a soutenu la livre face au dollar. Toutefois, le marché estime que cette hausse devrait rester limitée en raison des incertitudes liées au budget britannique attendu fin mars. L’EURGBP est à 0.83545, tandis que l’USDGBP et le CHFGBP sont respectivement à 0.7717 et 0.8763.

JPY : Le yen japonais n’a pas connu de mouvements significatifs durant le mois de mars. Il est régulièrement mentionné comme stable, ce qui reflète une position d’attente de la part des marchés vis-à-vis de la politique monétaire du Japon et des tensions globales. Sa stabilité est remarquable dans un environnement global pourtant très volatil. L’USDJPY est à 149.27, l’EURJPY à 161.59 et le CHFJPY à 169.50.

CNY : Le yuan chinois est resté stable par rapport au dollar en mars, les investisseurs demeurant prudents face à l’escalade des tensions commerciales entre les États-Unis et la Chine. L’USDCNY est à 7.25, l’EURCNY à 7.85 et le CHFCNY à 8.23.

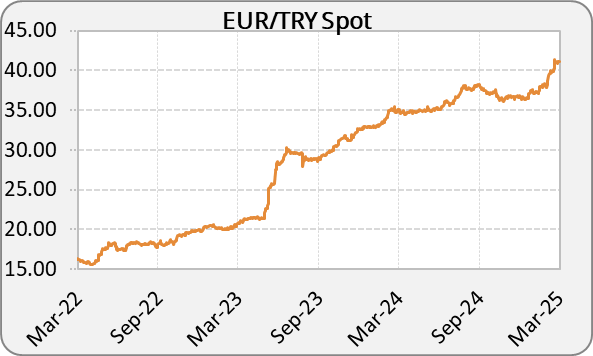

TRY : La livre turque a connu une forte dépréciation fin mars. Ce mouvement est directement lié à des facteurs politiques internes, en particulier l’arrestation du maire d’Istanbul, figure importante de l’opposition à Recep Tayyip Erdogan. Cette instabilité a fragilisé la devise, et les marchés anticipent désormais une hausse des taux en Turquie pour tenter de freiner cette chute. L’USDTRY est à 37.94, l’EURTRY à 41.06 et le CHFTRY à 43.07.

IDR : La roupie indonésienne a atteint son plus bas niveau depuis 1998. Cette chute historique est principalement due aux droits de douane annoncés par les États-Unis, ainsi qu’au climat d’incertitude politique et économique en Indonésie. Cette situation témoigne de la grande vulnérabilité de la devise face aux chocs commerciaux et géopolitiques internationaux. L’USDIDR est à 16580, l’EURIDR à 17956 et le CHFIDR à 1880

|  |

TAUX D’INTÉRÊTS

Politiques des banques centrales : un contraste mondial

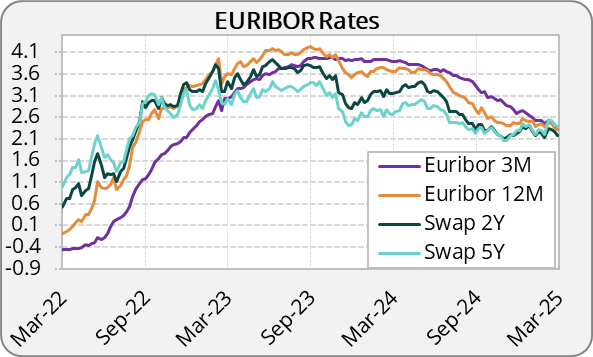

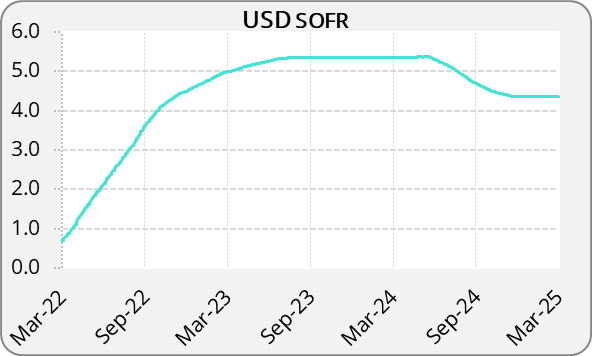

États-Unis : Aux États-Unis, La FED reste prudente face au ralentissement de l’économie américaine. Malgré une inflation en légère baisse (2,8 % en février), elle a maintenu ses taux d’intérêt, préférant attendre d’en mesurer les effets. La baisse de la consommation (-0,2 %) et la chute de la confiance des ménages et des entreprises, alimentées par les tensions commerciales et les annonces imprévisibles de D. Trump, renforcent cette approche attentiste. Le taux de swap à 5 ans des États-Unis s’élève à 3.5693 %.

Zone euro : La BCE a annoncé une baisse de son taux de dépôt de 25 points de base, le ramenant à 2,50 %. Cette décision repose sur la faiblesse persistante de l’inflation dans la zone euro, en particulier en France où elle est tombée à 0,8 % en février, contre 1,7 % en janvier. Le contexte géopolitique et commercial tendu, notamment en lien avec l’administration Trump, pousse la BCE à maintenir une politique monétaire accommodante afin de soutenir la croissance. Par ailleurs, le plan d’investissement massif annoncé par l’Allemagne, d’un montant de 1 000 milliards d’euros sur dix ans, a influencé les anticipations de croissance et d’inflation en zone euro, et pourrait donc peser sur les prochaines décisions de la BCE en matière de politique monétaire. Christine Lagarde a également rappelé que si la BCE accompagne les efforts de défense tels que les plans de réarmement, son mandat reste centré exclusivement sur l’inflation.

Le taux de swap à 5 ans contre Euribor 3 mois est de 2.297 %.

Suisse : La BNS a abaissé son taux directeur à 0,25 %, atteignant ainsi son plus bas niveau depuis trois ans. Cette décision est motivée par une inflation extrêmement faible, avec des prévisions à 0,4 % pour 2024 et 0,8 % sur 2026-2027. La BNS reste donc dans une logique d’assouplissement monétaire, contrastant avec d’autres banques centrales encore attentistes ou restrictives.

Royaume-Uni : La Banque d’Angleterre (BoE) a maintenu son taux directeur à 4,50 %, en ligne avec les attentes du marché. Cette stabilité reflète une approche prudente face à l’incertitude économique mondiale, aux tensions commerciales et à l’évolution encore incertaine de l’inflation au Royaume-Uni. Aucun signal clair n’a été donné sur un calendrier de baisse, mais les marchés surveillent de près les indicateurs économiques pour anticiper un éventuel assouplissement monétaire au second semestre 2025.

Japon : La Banque du Japon (BoJ) a laissé inchangé son taux directeur à 0,5 %. L’inflation de base a atteint 3 %, dépassant la cible des 2 % pour le 35e mois consécutif. Des hausses supplémentaires sont envisagées si la hausse des prix s’élargit. Les marchés anticipent une nouvelle hausse au second semestre. La BoJ reste prudente face aux incertitudes liées aux tensions commerciales et à l’économie mondiale.

Chine : La Banque populaire de Chine (PBoC) a maintenu pour le cinquième mois consécutif ses taux d’intérêt. Le taux préférentiel de prêt (LPR) à un an est resté à 3,1 %, et le LPR à cinq ans à 3,6 %. Cette décision s’appuie sur des signes positifs de reprise économique, notamment dans la production industrielle et les ventes au détail. Cependant, la PBoC reste prête à ajuster ses taux ou le ratio de réserve obligatoire si nécessaire, afin de maintenir une liquidité abondante. La potentielle dépréciation du yuan reste un facteur clé dans le calendrier de ces mesures.

|  |

MATIÈRES PREMIÈRES

Les matières premières vacillent entre chocs politiques et incertitudes

Énergie : Les marchés de l’énergie restent marqués par une forte instabilité liée aux tensions géopolitiques et aux politiques commerciales américaines. Le Brent oscille autour de 70-74 USD le baril, affecté par les incertitudes sur la demande mondiale et les répercussions des mesures protectionnistes annoncées par l’administration Trump. La sortie de Chevron du Venezuela, combinée à la menace de « tarifs secondaires » visant les pays achetant du pétrole vénézuélien, fragilise davantage l’offre mondiale. Parallèlement, la Chine pourrait intensifier ses liens énergétiques avec d’autres partenaires stratégiques.

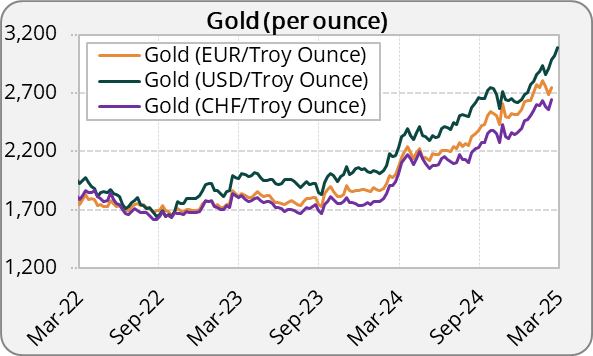

Métaux précieux : L’or reste solidement ancré au-dessus du seuil des 3 000 USD l’once depuis la mi-mars, dans un contexte de tensions géopolitiques persistantes et de regain d’incertitude commerciale. Le maintien des taux directeurs par la FED et les menaces de tarifs réciproques aux États-Unis à partir du 2 avril renforcent la demande pour les actifs refuges. À cela s’ajoutent des tensions autour du Venezuela et un accord partiel entre les États-Unis, la Russie et l’Ukraine sur des pauses ciblées des hostilités, qui, bien qu’atténuant temporairement le risque, ne réduisent pas l’intérêt soutenu pour l’or en tant que valeur refuge.

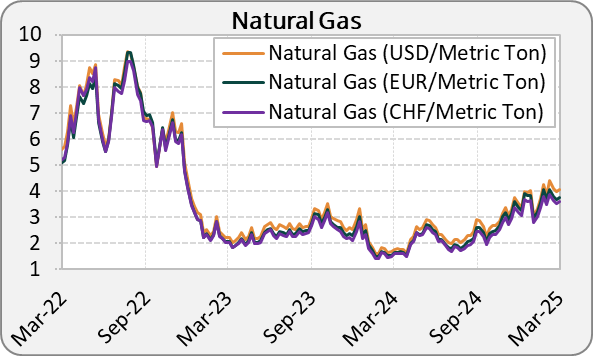

Gaz : En mars 2025, les cours du gaz naturel aux USA ont évolué de manière particulièrement volatile, le contrat à terme se négociant à 4.189 USD par MMBtu. Cette instabilité s’explique principalement par les inquiétudes concernant l’offre, les mouvements spéculatifs liés à l’instabilité politique, ainsi que par la perspective d’un réalignement des alliances énergétiques, notamment un rapprochement du Venezuela avec la Chine, la Russie ou l’Iran. Toutefois, les incertitudes géopolitiques et le ralentissement attendu de la croissance, en particulier en Europe, ont limité le potentiel de hausse des prix. La baisse des taux directeurs par la BCE, combinée au maintien par la FED, a contribué à atténuer les pressions inflationnistes sur le marché du gaz.

Cuivre : Fin mars, les traders ont accéléré les expéditions de cuivre vers les États-Unis avant la possible entrée en vigueur de droits de douane de 25 % annoncés par Donald Trump. Ce qui a fait grimper les prix des contrats à terme à 503.40. Un écart de prix s’est creusé entre le cuivre coté à Londres (LME) et à New York (Comex), ce qui a créé une opportunité d’arbitrage lucrative mais risquée. Les analystes revoient leurs prévisions de flux vers les États-Unis et craignent un impact négatif sur la demande mondiale, les coûts industriels américains et l’économie chinoise.

|  |

Cette lettre de marché a été rédigée en date du 31/03/2025.

FOREIGN EXCHANGE MARKET

Global currencies are fluctuating in an uncertain climate

USD: In March 2025, the US dollar lost ground against the euro, weighed down by slowing inflation and the Federal Reserve’s wait-and-see stance. Its trajectory remains marked by high volatility, fueled by unchanged interest rates and revised economic forecasts. Moreover, tariff announcements by Donald Trump are increasing market uncertainty and heightening investor nervousness. The EURUSD is trading at 1.0822.

EUR: The euro has been on an upward trend over the past month. This momentum is mainly due to the announcement of a financing plan for European rearmament, which increases the flow of capital into the economy and should support growth in the eurozone. However, the trend reversed at the end of March, with the euro depreciating slightly in the face of Donald Trump’s potential tariff announcements, expected on 2 April. Overall, the euro remains highly volatile, fueled by monetary uncertainty and the economic outlook. The EURUSD is at 1.0822, the EURCHF is at 0.9532 and the EURGBP is at 0.8354.

CHF: The Swiss franc, meanwhile, remains relatively stable. Despite the Swiss National Bank lowering its key interest rate to 0.25%, its lowest level in three years. The currency has not shown significant fluctuations. This reflects the continued perception of the Swiss franc as a safe-haven asset, able to absorb external shocks without excessive movements. The EURCHF is at 0.9535 and the USDCHF at 0.8806.

GBP: Sterling fell against the euro and rose against the dollar. This followed the announcement of a peace plan for Ukraine by European leaders, as well as a £1.6 billion UK deal to support Ukraine. The prospect of a slower rate cut in the UK supported the pound against the dollar. However, the markets believe that this rise should remain limited due to the uncertainties surrounding the UK budget expected at the end of March. The EURGBP is at 0.8354, while the USDGBP and CHFGBP are at 0.7717 and 0.8763 respectively.

JPY: The Japanese yen has not experienced significant movement during the observed period. It is consistently described as stable, reflecting the markets’ wait-and-see attitude toward Japan’s monetary policy and global tensions. Its stability is noteworthy in an otherwise highly volatile global environment. The USDJPY is at 149.27, the EURJPY at 161.59, and the CHFJPY at 169.50.

CNY: The Chinese yuan remained stable against the dollar in March, as investors remained cautious amid escalating trade tensions between the US and China. The USDCNY is at 7.25, the EURCNY at 7.85, and the CHFCNY at 8.23.

TRY: The Turkish lira saw a sharp depreciation at the end of March. This movement is directly linked to domestic political factors, particularly the arrest of the mayor of Istanbul, a key opposition figure to Recep Tayyip Erdogan. This instability has weakened the currency, and markets now anticipate a rate hike in Turkey to try and slow the decline. USDTRY is at 37.94, EURTRY at 41.07, and CHFTRY at 43.07.

IDR: The Indonesian rupiah fell to its lowest level since 1998. This historic drop is mainly due to the tariffs announced by the United States, as well as the political and economic uncertainty in Indonesia. This situation highlights the currency’s vulnerability to global trade and geopolitical shocks.

USDIDR is at 16580, EURIDR at 17956, and CHFIDR at 1880.

| |

INTEREST RATES

Diverging Central Bank Policies

United States: In the United States, the Federal Reserve remains cautious in response to the slowdown in the American economy. Despite a slight decrease in inflation (2.8% in February), it chose to keep interest rates unchanged, preferring to wait and assess the effects. A drop in consumption (-0.2%) and declining consumer and business confidence fueled by trade tensions and unpredictable announcements from D. Trump reinforce this wait-and-see approach. The 5-year swap rate in the US stands at 3.5693 %.

Eurozone: The ECB has announced a 25-basis point cut in its deposit rate to 2.50%. This decision is based on the persistent weakness of inflation in the eurozone, particularly in France, where it fell to 0.8% in February from 1.7% in January. The tense geopolitical and commercial context, particularly in connection with the Trump administration, is pushing the ECB to maintain an accommodating monetary policy to support growth. In addition, Germany’s massive investment plan, worth €1,000 billion over ten years, has influenced growth and inflation expectations in the eurozone, and could therefore weigh on the ECB’s forthcoming monetary policy decisions. Christine Lagarde also reiterated that, while the ECB supports defense efforts such as rearmament plans, its mandate remains focused exclusively on inflation.

The 5-year swap rate against 3-month Euribor is 2.297 %.

Switzerland: The SNB has cut its key rate to 0.25%, its lowest level for three years. The decision was prompted by extremely low inflation, with forecasts of 0.4% for 2024 and 0.8% for 2026-2027. The SNB is therefore continuing with its policy of monetary easing, in contrast with other central banks that are still wait-and-see or restrictive.

United Kingdom: The Bank of England (BoE) held its key interest rate steady at 4.50%, in line with market expectations. This stability reflects a cautious approach in the face of global economic uncertainty, trade tensions, and still-uncertain inflation developments in the UK. No clear signal has been given regarding a timeline for rate cuts, but markets are closely watching economic indicators to anticipate a possible monetary easing in the second half of 2025.

Japan: The Bank of Japan (BoJ) left its key rate unchanged at 0.5%. Core inflation reached 3%, exceeding the 2% target for the 35th consecutive month. Further hikes are envisaged if the rise in prices widens. The markets are anticipating a further rise in the second half of the year. The bank remains cautious in the face of uncertainties linked to trade tensions and the global economy. Japan continues to be prudent in its monetary policy, fearing a return to a period of stagflation if it raises prices too quickly.

China: The People’s Bank of China (PBoC) kept interest rates steady for the fifth consecutive month. The one-year Loan Prime Rate (LPR) remained at 3.1%, and the five-year LPR at 3.6%. This decision is supported by positive signs of economic recovery, particularly in industrial production and retail sales. However, the PBoC remains ready to adjust these rates or the reserve requirement ratio if necessary to maintain ample liquidity. The potential depreciation of the yuan remains a key factor in the timing of any such measures.

| |

COMMODITIES

Commodities Teeter Between Political Turmoil and Uncertainty

Energy: Energy markets remain highly unstable due to geopolitical tensions and US trade policies. Brent crude fluctuates between 70-74 USD per barrel, impacted by uncertainty over global demand and the effects of protectionist measures announced by the Trump administration. Chevron’s withdrawal from Venezuela, combined with the threat of “secondary sanctions” targeting countries purchasing Venezuelan oil, further undermines global supply. Meanwhile, China may seek to strengthen its energy ties with other strategic partners.

Precious Metals: Gold has remained firmly above the $3,000-per-ounce threshold since mid-March, amid ongoing geopolitical tensions and renewed trade uncertainty. The Fed’s decision to maintain its policy rate, along with looming reciprocal tariffs in the US starting April 2, has boosted demand for safe-haven assets. Additionally, tensions surrounding Venezuela and a partial agreement between the US, Russia, and Ukraine on targeted ceasefires—though temporarily reducing risks—have not lessened the sustained interest in gold as a safe store of value.

Gas: In March 2025, natural gas prices were particularly volatile in the United States, with futures trading at 4.189 USD per MMBtu. This instability is mainly due to concerns over supply, speculative movements driven by political instability, and the potential realignment of energy alliances—particularly Venezuela moving closer to China, Russia, or Iran. However, geopolitical uncertainties and the expected economic slowdown, especially in Europe, have limited the upside potential for gas prices. The ECB’s rate cut, combined with the Fed’s decision to hold rates steady, has helped ease inflationary pressures in the gas market.

Copper: At the end of March, traders rushed to ship copper to the US ahead of the potential implementation of 25% tariffs announced by Donald Trump. This surge drove futures prices up to 503.40. A price gap emerged between copper traded on the London Metal Exchange (LME) and the New York Comex, creating a potentially lucrative but risky arbitrage opportunity. Analysts are revising their flow forecasts to the US and fear a negative impact on global demand, US industrial costs, and the Chinese economy.

| |

This newsletter was written on the 31/03/2025.